یادداشت تخصصی حسابداری-مالی

استهلاک

چکیده

با توجه به اینکه در کشورما در خصوص برخی موضوعات و مفاهیم مالی بین استانداردهای حسابداری و قوانین مالیاتی عدم هماهنگی وجود دارد ، در این مقاله با بررسی یکی از این موضوعات یعنی مقوله استهلاک و بیان تعاریف و مفاهیم و برخوردهای مرتبط با آن در استانداردهای حسابداری و قوانین مالیاتی و بیان موارد عدم هماهنگی ، نهایتاً راهکارهایی جهت رفع این ناهماهنگی ها ارائه گردیده است .

مقدمه

در بيشتر واحدهاي تجاري ايران در نحوه محاسبه استهلاك به جاي استفاده از اصول و استانداردهاي حسابداري (برآورد عمر مفيد دارايي طبق ضوابط حسابداري) از قوانين مالياتي (جدول ماده 151 قانون مالياتهاي مستقيم) استفاده مي كنند و با توجه به اينكه اهداف قوانين مالياتي با اهداف استانداردهاي حسابداري (نشان دادن گزارشهاي مالي كه گوياي واقعيت باشد بدين معنا كه اطلاعات مالي را از جنبه هاي با اهميت آنچنان كه هست يا پديد آمده به گونه اي قابل اعتماد و قابل بررسي و مقايسه براي استفاده كننده گان بازگو نمايد) مغاير مي باشد و از آنجائيكه استهلاك به دو صورت زير در صورتهاي مالي افشاء مي گردد :

الف ) به عنوان هزينه استهلاك / ذخيره استهلاك

ب ) به عنوان بخشي از بهاي تمام شده كالا

لذا اين امر منجر به واقعي نبودن گزارشها و صورتهاي مالي بيشتر واحدهاي اقتصادي شده و بجاي استانداردهاي حسابداري با قوانين مالياتي تطابق دارند.

تعریف لغوی:

استهلاک . (اِ ت ِ ) (ع مص ) میرانیدن . (منتهی الارب ). هلاک کردن . (زوزنی ) (تاج المصادر بیهقی ) (منتهی الارب ). بهلاک داشتن . هلاک کردن خواستن . نابود کردن . هزینه کردن مال . سپری و نیست و نابود گردانیدن مال را. (منتهی الارب ). استهلاک دین ؛ ادای قرض بتدریج .(لغت نامه دهخدا)

تعاریف اصطلاحی :

- در سيستم حسابداري سنتي ، مفهوم استهلاك به فرآيند تسهيم و تخصيص بهاي اوليه دارايي ثابت از طريق روش منظم و سيستماتيك و منطقي به دوره هاي مالي كه انتظار كسب سود و فايده از تحصیل آنها می رود اطلاق مي گردد .

- طبق استانداردهاي بين المللي حسابداري شماره 4 (استهلاك) سرشكن كردن مبلغ قابل استهلاك يك دارايي به عمر مفيد برآوردي آن .

- طبق استانداردهاي حسابداري ايران ، تخصيص سيستماتيك مبلغ استهلاك پذير يك دارايي طي عمر مفيد آن .

- طبق نظريه FASB ، استهلاك به عنوان تسهيم منطقي و سيستماتيك بهاي تمام شده به دوره هاي استفاده از آن .

- طبق قانون مالياتهاي مستقيم (ماده 149) آن قسمت از دارايي ثابت كه بر اثر استعمال يا گذشت زمان يا ساير عوامل بدون توجه به تغيير قيمت ، تقليل ارزش مي يابد .

- طبق قانون تجارت (ماده234) پائين آمدن ارزش يك دارايي ثابت كه در نتيجه استعمال ، تغيير فني و يا علل ديگر حادث گردد .

استهلاک یک فرایند سرشکن نمودن منطقی و منظم بهای تمام شده دارایی است که از آن استفاده میکنیم.

استهلاک یک فرایند پویا می باشد و به شرایط تورم و غیر تورم کاری ندارد.

درپایان هر سال مالی مبلغ استهلاک اموال و داراییها باید محاسبه شود و این مبلغ به حساب هزینه منظور میشود که هزینه استهلاک طی یک سند حسابداری، پیش از بستن حسابهای موقت ثبت و پس از آن میتوان در سیستم مالی ، عملیات مربوط به بستن سال مالی را انجام داد.

در هر دوره مالی نمیتوان یک روش خاص را برای محاسبه هزینه استهلاک به کار برد، بلکه در نحوه محاسبه آن در دورههای متوالی، روشهای محاسباتی باید ثابت باشد، البته در برخی موارد استثنایی با رعایت استانداردهای حسابداری تغییر روش نیز صورت میگیرد، اما اصولا ثبات رویه در روشهای حسابداری یکی از ویژگیهای اساسی اطلاعات حسابداری میباشد که باید رعایت شود.

با توجه به اینکه داراییهای ثابت دارای عمر مفید دارند و ارزش ریالی آنها به مرور زمان کاسته میشود، به این کاهش تدریجی ارزش داراییها استهلاک گفته میشود.

چرا از اصطلاح استهلاک استفاده میشود؟

اگر بخواهیم هزینۀ کامل دارایی را تنها بر همان سالی که خریداری شده اعمال کنیم، خرج آن سال به طور غیر معقولی افزایش پیدا میکند و سالهای باقیماندهای که همچنان از آن محصول استفاده میکنیم محاسبه نمیشود.

مفاهيم استهلاك:

مفاهيم استهلاك از سه ديدگاه ساختاري ، علم معاني و شيوه رفتاري مورد بحث است :

از ديدگاه ساختاري _ “استهلاك تسهيم قيمت تمام شده براساس يك روش منظم و منطقي را بيان

مي كند”

از ديدگاه علم معاني _ “استهلاك بر حسب علت و منفعت تفسير مي گردد”

در بحث علت ، كاهش ارزش دارايي در اثر خرابي ، كهنگي ويا از مد افتادگي مطرح مي گردد ودر بحث منفعت ، ايجاد ارتباط بين استفاده از دارايي و تحصيل جريان نقدي خالص و يا درآمد خالص مد نظر مي باشد.

از ديدگاه شيوه رفتاري _ بر سودمندي تسهيم براي تهيه گزارشات تأكيد مي شود”

بطور كلي استهلاك در ارتباط با قدرت كسب درآمد مفهوم پيدا مي كند اين درآمد از طريق استفاده از دارايي عايد مي گردد . بنابراين استهلاك بايد بر طبق اصل هزينه هاي يك دوره از درآمدهاي همان دوره تسهيم گردد.

متغيرهايي كه در محاسبه استهلاك بايد مد نظر قرار بگيرد:

- بهاي تمام شده دارائيها در زمان تحصيل ، با تجديد ارزيابي آنها در دوره هاي آتي .

الف ) دوره هاي زماني ، سال ، ماه

ب ) جمع ساعات كاركرد

ج ) جمع تعداد محصول قابل توليد

تعریف بهای تمام شده : به کلیه مبالغ پرداختی یا شبه پرداختی یا ارزش منصفانه ای که در راستای تحصیل یک دارائی واقع میشود بهای تمام شده آن دارایی گفته می شود .

کلیه مخارج لازم و ضروری مانند حمل دارایی ، راه اندازی دارایی ، نصب و مخارج کارشناسی جزئی از بهای تمام شده ی آن دارایی به شما می رود.

کلیه مخارج غیر ضروی که از ضعف مدیریت یک دارایی نشات میگیرد نباید به حساب بهای تمام شده آندارایی منظور گردد.

بررسی موارد خاص دارایی های بلند مدت تحصیل شده در واحد های تجاری

در سه ساختار به شرح زیر به طور خاص دارایی های بلند مدت تحصیل شده در واحدهای تجاری مورد بررسی واقع می شوند .

مخارج خاک برداری و آماده سازی زمین

تاسیسات موجود در زمین

تاسیسات در اماکن استیجاری

مخارج خاک برداری و آماده سازی زمین :کلیه مخارج از بابت خاک برداری از زمین و هموار سازی و آماده سازی آن جهت بهره برداری بایستی به حساب بهای تمام شده زمین منظور گردد.در چنین حالتی چنانچه زمین خریداری شده به همراه یکدستگاه ساختمان کلنگی قدیمی موجود درآن باشد نحوه برخورد با آن ساختمان و زمین به یکی از دوحالت به شرح زیر می باشد.

یک : چنانچه زمین خریداری شده به همراه یکدستگاه ساختمان قدیمی موجود در آن به قصد استفاده از ساختمان در آن تحصیل شده باشد از آنجاییکه عمر مفید زمین نامحدود و ساختمان محدود می باشد بهای خرید به نحوی معقول و مناسب ما بین ساختمان و زمین تفکیکف می شود .

دوم : چنانچه زمین تحصیل شده همراه با ساختمان موجود در آن به منظور احداث ساختمان جدید خریداری شده باشد در چنین حالتی مخارج تخریب ساختمان قدیمی جزئی از مخارج آماده سازی زمین تلقی گردیده و بایستی به حساب بهای تمام شده زمین منظور گردد.

مورد دوم :

در بعضی از مواقع این امکان وجود دارد تاسیساتی مانند آسفالت کاری ، حصار بندی ، دیوار کشی و غیره ایجاد شده باشد در چنین حالتی بر طبق استانداردهای حسابداری نحوه برخورد با این تاسیسات یکی از دوحالت به شرح زیر می باشد :

1- اگر مخارج تعمیر و نگهداری تاسیسات موجود در زمین برعهده دولت باشد در چنین حالتی عمر مفید تاسیسات ایجاد شده همانند عمر مفید نامحدود می شود که در چنین حالتی مخارج اعلام شده بایستی به حساب بهای تمام شده زمین منظور گردد.

2- اگر مخارج ایجاد شده بر روی زمین بر عهده دولت نباشد و مخارج تامین و نگهداری بر عهده شرکت باشد در چنین حالتی تاسیسات موجود در زمین دارای عمر مفید محدود و عمر زمین نامحدود خواهد بود و بایستی مخارج انجام شده به حساب تاسیسات منظور و درطول دوره استفاده از آن به تدریج مستهلک شود.

3- تاسیسات در اماکن استیجاری : در بعضی مواقع این امکان وجود دارد که شرکت ها ناگریز باشند که از بابت آماده سازی اماکن استیجاری مخارجی را بابت نقاشی،سیم کشی ، احداث انبار و غیره ایجاد نموده باشند در چنین حالتی مخارج انجام شده فوق بایستی در حسابی تحت عنوان تاسیسات در اماکن استیجاری منظور ودر طول مدت قرارداد اجاره یا عمر مفید آن تاسیسات هر کدام که کوتاه تر است مستهلک کنیم .

نحوه تحصیل دارایی های ثابت :

امروزه دارایی های ثابت در واحد های تجاری بخش عمده ای از کل دارایی ها را دربر میگیرد و از این رو دارای اهمیت بسزایی می باشد.بر طبق قانون مدنی ایران مالکیت یک دارایی زمانی از فروشنده به خریدار منتقل میشود که اسناد مالکیت آن دارایی در دفاتر اسناد رسمی به نام خریدار شده باشد اما در عرف حسابداری مالکیت دارایی صرفا در اختیار آن کسی است که مزایا و مخاطرات آن دارایی را پذیرا باشد .

روش های تحصیل دارایی های ثابت :

1- خرید دارایی بصورت نقد ونسیه

متداولترین روش تحصیل دارایی ثابت تحصیل به صورت نقد و نسیه می باشد که در چنین حالتی بر طبق استانداردهای حسابداری بهای تمام شده به شرح فرمول زیر محاسبه میشود .

بهای تمام شده دارائی = بهای نقدی خرید + مخارج حمل + مخارج نصب و راه اندازی+مخارج کارشناسی – تخفیفات نقدی خرید (معادل قیمت نقدی *درصد تخفیف)

در فرایند تحصیل دارایی ها به صورت نقد چه خرید آن مشمول تخفیف شده باشد و چه شرایط تخفیف را نداشته باشد بایستی در هر حالتی در محاسبه بهای تمام شده دارایی منظور میگردد . پس از محاسبه بهای تمام شده دارایی تحصیل شده بصورت نقد و نسیه بهای تمام شده مذکور مبنای ثبت آن دارایی در دفاتر شرکت واقع میشود.

مثال : شرکت بازرگانی سهند تصمیم دارد اثاثیه مورد نیاز خود را به بهای 000/000/10 نقدی خریداری نماید این شرکت از بابت مخارج حمل 000/100 و از بابت مخارج نصب 000/200 پرداخت نموده است چنانچه شرکت بازرگانی سهند حداقل 000/000/15 از اثاثیه مذکور را خریداری می نمود مشمول 5% تخفیف می شد مطلوب است بهای تمام شده اثاثیه و ثبت آن در دفاتر :

بهای تمام شده :

000/800/9 = (5 % * 000/000/000/10 )-000/200 +000/100+000/000/10= بهای تمام شده

اثاثیه به بهای تمام شده 000/800/9

هزینه تخفیفات از دست رفته

بانک 000/300/10

1- خرید گروهی دارایی – نحوه تحصیل دارایی گروهی

ضریب محاسباتی (x) *مبلغ کارشناسی = بهای تمام شده تک تک دارایی ها بهای تمام شده کل دارایی های کارشناسی شده / بهای تمام شده کل دارایی های تحصیل شده =ضریب محاسباتی

بهای تمام شده کارشناسی شده *1% = مخارج کارشناسی

مخارج کارشناسی + بهای تمام شده = بهای تمام شده کل دارایی های تحصیل شده

مثال :

شرکت تولیدی صنعتی البرز کارخانه ای را نقدا به بهای 000/000/100 یکجا خریداری نموده است و پس از یک کارشناسی رسمی مالی دادگستری دعوت بعمل آورده شد و کارشناس مذکور دارایی های مربوط را به شرح زیر کارشناسی نموده است .

زمین 000/000/30 – ساختمان 000/000/80 – ماشین آلات 000/000/70

مطلوب است تعیین بهای تمام شده هر یک از دارایی های موجود :

56%= 000/000/180/000/800/101 =000/000/180 / (1/0 *000/000/180)+ 000/000/100=ضریب محاسباتی

000 /800/16 = 56% *000/000/30

000/800/44=56% *000/000/80

000/200/39=56%*000/000/70

زمین 000/800/16

ساختمان 000/800/44

ماشین آلات 000/200/39

بانک 000/800/101

2- تحصیل دارایی در قبال واگذاری سهام – از طریق صدور سهام

3- تحصیل دارایی از نوع ساخت

4- تحصیل دارایی از طریق اهدا

- عمر مفيد مورد انتظار دارايي به صورت :

عوامل موثر در برآورد عمر مفيد يك دارايي:

- امكانات بالقوه دارايي مورد نظر (ظرفيت يا ميزان توليد فيزيكي مورد انتظار)

- فرسودگي و خرابي مورد انتظار

- نابابي ناشي از تغيير تقاضا و پيشرفت تكنولوژي (دمده)

- برنامه هاي واحد تجاري براي نحوه استفاده ، تعمير و نگهداري دارايي ثابت

تعریف عمر مفید :به مدت زمانی که میتوان از یک دارایی به طور مفید در راستای کسب منافع حاصل از آن استفاده نمود.عمر مفید آن دارایی می گویند که بر مبنای شاخص سال ساعت و حجم تولید برآورد می شود.

- ارزش اسقاط يا ارزش تصفيه دارايي در پايان عمر مفيددارايي .

تعریف ارزش اسقاط: به ارزش دارائی بلند مدت که در پایان عمر مفید آن دارایی از محل فروش آن حاصل می شود ارزش اسقاط می گویند (ارزش قراضه دارایی )

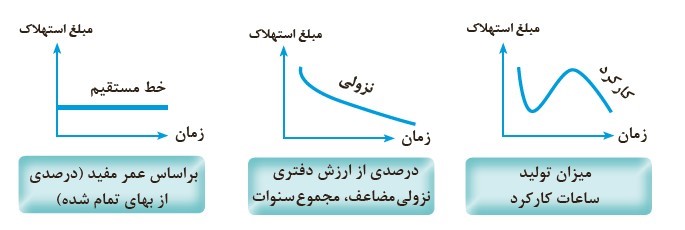

روشهاي محاسبه استهلاك :

روشهاي متعددي براي تخصيص استهلاك طراحي و بكار گرفته مي شود اما در عمل مي توان تمامي روشها را بر طبق هر يك از الگوهاي ذيل طبقه بندي كرد :

- تغيير تخصيص با توجه به نوع فعاليت يا مصرف (تعداد توليد يا ساعات كاركرد)-آحاد تولید

- روشهاي خط مستقيم يا هزينه ثابت (خط مستقيم)

- روش هزينه هاي صعودي (مجموع سنوات ، نزولي)

روش هزينه هاي نزولي (قسط السنين ، سرمايه گذاري وجوه استهلاكي

روش خط مستقیم : در روش خط مستقیم بهای تمام شده دارایی در طول دوره های مالی به طور یکنواخت تخصیص می یابد .

مثال : در تاریخ 01/01/94 ماشینی به بهای تمام شده 110 تحصیل میشود عمر مفید ماشین 5 سال و ارزش اسقاط آن 10 ریال تعیین شده است .

مطلوب است محاسبه استهلاک با استفاده از روش های مختلف:

عمر مفید / ارزش اسقاط – بهای تمام شده خرید= روش خط مستقیم

از دید قانون :

عمر مفید/ بهای تمام شده = از دید قانون

20=5/100=5/ (10-110)=روش خط مستقیم

هزینه استهلاک 20

استهلاک انباشته 20

چون عمر مفید 5 سال است باید این ثبت 5 بار نوشته شود. 5 * 20 میشود 100 ، 100 را از 110 کم میکنیم میشود 10 که همان ارزش اسقاط می باشد .

روش دوم : مانده نزولی

سال اول باید بیش تر مستهلک کنیم 2* عمرمفید/1

40% = 2*5/1

44=%40 *110 = سال اول 26.4 =40%*(44-110)=سال دوم

15.84=%40*(4/26-44-110)=سال سوم

9.5=%40*(15.84-26.4-44-110)=سال چهارم

دراین روش ازماخذ استهلاک استفاده نمیکنیم فقط از بهای تمام شده

هزینه استهلاک 44

استهلاک انباشته 44

هزینه استهلاک 26.4

استهلاک انباشته 26.4

هزینه استهلاک 15.84

استهلاک انباشته 15.84

هزینه استهلاک 9.5

استهلاک انباشته 9.5

4.26=(9.5 + 15.84 +26.4 + 44)- 100

سال پنجم سال آخر :

مأخذ استهلاک : مانده استهلاک انباشته در سال آخر

روش سوم مجموع سنوات :

عمر مفید = n 2/ (1+n) n

15= 2/ 30 = 2/(1+5)5

از آخرین سال شروع میکنیم :

33.33 = 15/500 =15/ 5 * 100 = سال اول 27=26.66 =15/400=15/4*100= سال دوم

20= 15/300=15/3*100= سال سوم

13.33=15/200 =15/2 *100= سال چهارم

7=15/100 = سال پنجم

بهای تمام شده 000/440 و ارزش اسقاط 000/40 و 20% نرخ استهلاک

در روش مانده نزولی مضاعف مطلوب است هزینه استهلاک در سال دوم به روش مجموع سنوات:

20%=2*عمرمفید/1

20%=2*x/1

100/20=x /2

عمرمفید 10=20/200=x

55 = 2/ (1+10)*10 =2/(1+n)n 000/400 = (000/40 – 000/440)=مأخذ استهلاک 54/65454 =55/9*000/400

هزینه استهلاک 54/65454

استهلاک انباشته 54/65454

روش آحاد تولید:روشی است که مبنای مستهلک کردن بهای تمام شده دارایی های ثابت در هر دوره مالی میزان تولید یا استفاده از دارایی می باشد .

نرخ *عامل واقعی = سال اول 2=50/100 = حجم تولیدی برآوردی/مأخذ استهلاک

سال اول : 16=2*8 (مقداری که واقعا تولید کرده ایم )

14=2*7:سال دوم

20=2*10=سال سوم

30=2*15=سال چهارم

20=2*10=سال پنجم

در نهایت مجموع اعداد سال اول تا سال پنجم باید بشود عدد 100 ومجموع عوامل واقعی نیز باید بشود 50

نکته : برای دارایی های که ثابت هستند و متوقف شده اند به هر دلیلی و از آن ها استفاده نمی شود %30 استهلاک گرفته شده را ثبت می زنیم یعنی اگر ماشینی در بهمن ماه متوقف شود کل استهلاک رای برای یکسال بدست آورده و بعد فقط30% آن را ثبت میزنیم .

به طور کلی برای محاسبهی استهلاک میتوان از فرمولهای مختلفی بهره برد .

محاسبه بر حسب زمان؛ روش خط مستقیم (اقساط مساوی)

محاسبه بر حسب محصول؛

ساعات کارکرد

میزان تولید

شیوههای مبتنی بر استهلاک بیشتر در سالهای اول عمر مفید و کاهش تدریجی آن؛

روش مجموعه سالها

روش نزولی

محاسبه بر اساس روش خط مستقیم؛

هزینه استهلاک هر دوره : عمر مفید (سال ) ÷ (بهای تمام شده – ارزش بازیافتنی) )

محاسبه بر اساس روش میزان تولید؛

هزینه استهلاک هر دوره : میزان تولید برآوردی ÷ میزان تولید واقعی × (بهای تمام شده – ارزش بازیافتنی)

محاسبه بر اساس روش ساعات کارکرد؛

هزینه استهلاک هر دوره: عمر مفید ( بر حسب ساعات کارکرد ) ÷ (بهای تمام شده – ارزش بازیافتنی)

محاسبه بر اساس روش مجموع سالها؛

هزینه استهلاک هر دوره: مجموع سنوات ÷ عمر مفید باقیمانده × ( بهای تمام شده – ارزش بازیافتنی)

محاسبه بر اساس روش نزولی؛

هزینه استهلاک هر دوره: نرخ استهلاک × ( استهلاک انباشته تا دوره محاسبه – بهای تمام شده)

با کمک استهلاک میتوانیم محصولاتی که در طی گذشت سالها ارزش خود را تا حد زیادی از دست دادهاند، شناسایی کنیم و بعد برای خریدهای بعدی از آن کالای بهخصوص استفاده نکنیم یا لااقل کمتر بهره ببریم. به این صورت هزینههای یک شرکت پایین میآید و میتواند بیشتر تمرکز و بودجه خود را برای طراحی و تولید محصول صرف نماید.

معايب كلي روشهاي استهلاك :

اولاً : هيچ يك از روشهاي تخصيص بي نقص نيستند زيرا تخمين درآمدهاي آتي با سرويس دهي يك دارايي و پيش بيني عمر مفيد آن به آساني صورت نمي گيرد و به علت اينكه تمامي روشهاي تخصيص و تسهيم اعتباري هستند و نتايج آنها قابل دفاع نيستند .

ثانياًٌ : برآورد عمر مفيد ، ارزش اسقاط و حتي در برخي موارد محاسبه بهاي تمام شده دارايي متكي بر پيش بيني هاي اوليه مي باشد و در طول زمان ثابت مي مانند از اين رو روشهاي استهلاك ايستا

( Static ) است و اين شايد بزرگترين عيب روشهاي استهلاك باشد . به عنوان مثال پيشرفت سريع تكنولوژي و تشديد رقابت در عرضه تجهيزات تازه به ويژه وسايل الكترونيك موجب آن شده كه بسياري از ماشين آلات و تجهيزات به سرعت از مد بيافتند اين جريانات اعتبار روشهاي استهلاك را از لحاظ پيوند با واقعيت مورد ترديد قرار داده است زيرا مبناي روشهاي استهلاك ، بازيافت بهاي تمام شده دارايي در طول عمر مفيد برآوردي آن است حال آنكه بر اثر تغيير تكنولوژي برآورد عمر مفيد با واقيت تطبيق نمي كند .

استهلاك از ديدگاه قانون مالياتهاي مستقيم :

موضوع ماده 151 در قانون مالياتهاي مستقيم به نحوة محاسبه استهلاك دارائيها در تشخيص درآمد مشمول ماليات اختصاص دارد . جدول استهلاكات موضوع ماده 151 قانون مالياتهاي مستقيم ، اصلاحي مصوب 27/11/1380 با پيشنهاد سازمان امور مالياتي كشور به تصويب هيئت وزيران رسيده كه در آن نرخ و نحوه محاسبه استهلاك انواع دارائيهاي مربوط به صنايع مختلف در 39 گروه طبقه بندي شده است .

اهداف سازمان امور مالياتي كشور در ارتباط با ماده 151 قانون مالياتهاي مستقيم به شرح زير

مي باشد :

1. ايجاد يكنواختي در صنايع مشابه جهت تشخيص درآمد مشمول ماليات

2. كاهش ركود اقتصادي و افزايش رونق اقتصادي

3. كاهش بيكاري

اشكالات موجود در موضوع ماده 151 قانون مالياتهاي مستقيم :

با وجود اينكه سازمان امور مالياتي از وضع ماده151 قانون مالياتهاي مستقيم بدنبال اهداف ذكرشده مي باشد اما بر اين ماده نيز اشكالاتي را مي توان ايراد نمود كه عبارتنداز :

1. علل استهلاك :

در استانداردهاي حسابداري استعمال ، گذشت زمان و ساير عوامل ( دمده شدن ، نابابي ناشي از تغيير در تقاضا و … ) دليل اصلي استهلاك شناخته شده است ولي در جدول استهلاكات موضوع ماده 151 گذشت زمان بعنوان تنها عامل استهلاك شناخته شده است و عوامل ديگر مد نظر قرار نگرفته است . لذا مفهوم استهلاك از ديدگاه قانون مالياتهاي مستقيم با استانداردهاي حسابداري متناقض مي باشد .

1. معياريا مبناي استهلاك :

در قانون مالياتهاي مستقيم جهت ايجاد يكنواختي بين واحدهاي تجاري در نحوه محاسبه استهلاك مبناي (نرخ و مدت) يكساني براي هر دارايي مقرر شده و برآورد اين معيارها با طبقه بندي گروهي دارائيهاي مشابه انجام گرفته لذا برخي عوامل از جمله نوع و چگونگي استفاده از دارايي توسط واحدهاي تجاري ناديده گرفته شده است بنابراين معيار يا مبناي محاسبه استهلاك طبق جدول استهلاكات (ماده 151 قانون مالياتهاي مستقيم) در برخي واحدهاي تجاري بيانگر واقعيت نمي باشد .

1. روشهاي محاسبه استهلاك طبق قانون مالياتهاي مستقيم (تبصره 3 جدول استهلاكات)

طبق قانون مالياتهاي مستقيم دو روش از روشهاي مختلف استهلاك در قانون مجاز شناخته شده است با اين توضيح كه اگر براي دارايي طبق قانون مالياتهاي مستقيم نرخ تعيين شده باشد از روش نزولي و در مواردي كه مدت تعيين شده باشد روش خط مستقيم بكار مي رود به بيان ديگر مدت و نرخ ملاك تمييز بين دو روش است.

طبق استانداردهاي حسابداري انتخاب روش سر شكن كردن مبلغ قابل استهلاك امري قضاوتي است در صورت استفاده از قوانين مالياتي در راستاي اهداف حسابداري ، انتخاب روش استهلاك ، از اختيار مديران خارج شده و شايد محدوديتي براي افشاء خط مشي و عملكرد واقعي مديران واحدهاي تجاري يا اهم رويه هاي حسابداري باشد .

1. ارزش اسقاط و مأخذ استهلاك :

در جدول ماده 151 قانون مالياتهاي مستقيم مأخذ استهلاك قيمت تمام شده دارايي مي باشد . ومنظور از قيمت تمام شده بهاي تحصيل دارايي و مخارج مربوط به تعميرات اساسي آن مي باشد . با اين فرض ، ارزش اسقاطي كه طبق استانداردهاي حسابداري يكي از اقلام موثر در محاسبه استهلاك شناخته شده و قابل مستهلك شدن نمي باشد در جدول استهلاكات ناديده گرفته شده است .

1. استفاده نكردن موقت از داراييهاي ثابت :

به موجب قانون مالياتهاي مستقيم لازمه شروع استهلاك احراز دو شرط است . يكي آنكه دارايي در اختيار موسسه قرار گرفته باشد و ديگر آنكه آماده بهره برداري باشد اعم از آنكه عملاً بهره برداري بشود يا نشود .در مواقعي كه يك قلم يا اقلامي از دارايي ثابت بعد از آماده بهره برداري بنا به دلايلي بطور موقت مورد استفاده واقع نگردد از لحاظ نظري اين مسأله مطرح است كه آيا استهلاك بايد محاسبه شود يا خير ؟

طبق تبصره 6 ماده 151 قانون مالياتهاي مستقيم در مواردي كه دارايي قابل استهلاك پس از آمادگي براي بهره برداري به علت تعطيل كار موسسه يا علل ديگري براي مدتي مورد استفاده قرار نگيرد ، ميزان استهلاك آن در مدتي كه مورد استفاده واقع نشده معادل 30% نرخ استهلاكي خواهد بود كه در جدول استهلاك بر آن دارايي تعيين گرديده است . با اشاره بر اين موضوع كه در استانداردهاي حسابداري و منابع حسابداري حكم قاطعي نسبت به توقف يا استمرار استهلاك در زمان عدم استفاده موقت وجود ندارد لذا قضاوتهاي مختلفي در اين خصوص در زير بيان مي شود :

دليل مخالفين محاسبه استهلاك :

مخالفت با اصل مقابله هزينه ها با درآمدها _ تخصيص بهاي تمام شده دارايي ثابت به دوره هاي استفاده از آن در اجراي اصل مقابله هزينه ها با درآمدها صورت مي گيرد و چون در صورت عدم استفاده ، درآمدي از دارائيها تحصيل نمي شود طبعاً استهلاك بايد متوقف گردد

دلايل موافقين محاسبه استهلاك :

– گذشت زمان و فرسودگي

– نابابي و دمده شدن (Demode )

– تكنولوژي

– ارزش زماني پول

– رعايت اصل رجحان محتوي بر شكل _ طبق اين اصل اطلاعات بايد بر اساس محتوا و واقعيت اقتصادي و نه به شكل قانوني آنها به حساب گرفته شود و توجه كردن بر اين موضوع كه ممكن است گذشت زمان عامل فرسودگي و نابابي باشد لذا هزينه استهلاك به علت تحقق بايد شناسايي گردد.

6 . تجديد ارزيابي و استهلاك :

موضوع تجديد ارزيابي دارائيهاي ثابت مشهودي كه به بهاي تمام شده تاريخي در صورتهاي مالي منعكس مي گردد . ابتدا در كشورهاي پيشرفته صنعتي و در دورانهايي كه تورم كم سابقه اي بر اقتصاد آنها حاكم بوده است مطرح گرديد و به تدريج مورد استفاده قرار گرفت . در كشور ما نيز به دليل وجود شرايط تورمي در چند سال اخير و با توجه به اينكه ارزش منصفانه دارائيهاي ثابت مشهود به طور قابل ملاحظه اي نسبت به مبالغ دفتري مبتني بر بهاي تمام شده تاريخي آن افزايش يافته است . جهت نشان دادن افزايش مبلغ دفتري دارائيهاي ثابت و محاسبه واقعي تر استهلاك و بالا بردن خصوصيات كيفي ، مربوط بودن اطلاعات و در نتيجه مفيد بودن اطلاعات مندرج در صورتهاي مالي طبق استانداردهاي حسابداري ، تجديد ارزيابي دارائيهاي ثابت مشهود ملزم شناخته شده است اما بنا به دلايل خاص در موارد معدودي از تجديد ارزيابي دارائيهاي ثابت توسط واحدهاي تجاري استفاده مي گردد كه عمده ترين دلايل عدم استفاده بيشتر واحدهاي تجاري موارد زير مي باشد :

1. عدم وجود كارشناس يا كارشناساني مستقل و داراي صلاحيت حرفه اي در زمينه ارزيابي

2. وجود قوانين مالياتي _ از آنجائيكه در زمينه تجديد ارزيابي دارائيهاي ثابت سياست دوگانه اي توسط دولت اتخاذ گرديده بطوريكه طبق آئين نامه اجرايي ماده 62 قانون برنامه سوم توسعه اقتصادي كليه شركتهايي كه صددرصد سهام آنها متعلق به دولت يا شركتهاي دولتي هستند در صورت تجديد ارزيابي دارائيهاي استهلاك پذير ، اضافه ارزش ناشي از تجديد ارزيابي مشمول ماليات بر درآمد و يا ساير انواع مالياتها (حق تمبر) نشده و همچنين اگر قيمت دفتري جديد شامل اضافه ارزش ناشي از تجديد ارزيابي دارائيهاي ثابت استهلاك پذير باشد هزينه استهلاك آنها از جمله هزينه هاي قابل قبول مالياتي مي باشد در حالي كه براي واحدهاي تجاري غير دولتي ، اضافه ارزش ناشي از تجديد ارزيابي دارائيهاي ثابت ، طبق ماده 105 قانون مالياتهاي مستقيم مشمول ماليات به نرخ 25% بوده و افزايش بهاي دارائيهاي موسسه ناشي از تجديد ارزيابي طبق تبصره 10 ماده 151 قانون مالياتهاي مستقيم قابل استهلاك نخواهد بود در نتيجه واحدهاي تجاري غير دولتي به علت فرارهاي مالياتي تمايل كمتري نسبت به تجديد ارزيابي دارائيهاي ثابت دارند .

راهكارهاي پيشنهادي :

با توجه به ايرادات مطرح شده در فصل دوم در ارتباط با بكارگيري قوانين مالياتي به جاي اصول و ظوابط حسابداري در اين فصل برخي پيشنهاداتي جهت برطرف كردن موانع و ايرادات مذكور در ارتباط با محاسبه استهلاك بيان مي گردد به طوريكه واحدهاي تجاري بتوانند هم استانداردهاي حسابداري وهم قوانين مالياتي را رعايت بكنند :

الف ) استفاده از استاندارد بين المللي شماره 12 (حسابداري ماليات بر درآمد) به عنوان يكي از استانداردهاي حسابداري در ايران :

از آنجائيكه استاندارد بين المللي شماره 12 (حسابداري ماليات بر درآمد) جزو استانداردهاي حسابداري در ايران ذكر نشده است لذا كميته فني سازمان حسابرسي مي تواند با تدوين اين استاندارد حسابداري به عنوان يكي از استانداردهاي مورد قبول اين سازمان در ايران ، در راستاي واقعي تر و مفيدتر نمودن اطلاعات مالي واحد هاي تجاري اقدامات شاياني انجام دهد .

آشنايي مختصري با نحوه استفاده از حسابداري ماليات بر درآمد :

اختلافات زمانبندي – يكي از دلايل تفاوت بين درآمد مشمول ماليات و سود حسابداري وجود پاره اي از اقلام است كه با وجود منظور شدن در تعيين هر دو مبلغ ، در محاسبات دوره هاي متفاوت منظور مي شوند . مثلاً در مواردي نرخ يا روش استهلاك مورد استفاده در تعيين درآمد مشمول ماليات (طبق قوانين مالياتي) با نرخ و روش استهلاك مورد استفاده در تعيين سود حسابداري متفاوت است اين گونه تفاوتها را اختلاف زمانبندي مي گويند . اختلاف زمانبندي موجب انتقال هزينه ماليات از دوره اي به دورة ديگر مي شود اما جمع ماليات بر درآمد پرداختي طي چند دورة مالي يكسان خواهد بود هنگامي كه صورتحساب سودوزيان شامل اختلافات زمانبندي است لازم است كه علاوه بر سود مشمول ماليات (سودي كه بر مبناي آن هزينه ماليات بر درآمد محاسبه مي شود) سود مشمول پرداخت ماليات (سودي كه بر مبناي آن بدهي مالياتي محاسبه مي شود) نيز محاسبه گردد . مابه التفاوت بدهي مالياتي و هزينه ماليات بر درآمد به دو صورت زير مي باشد :

1. اختلاف زمانبندي كه موجب ايجاد مخارج انتقالي به دوره هاي مالي آتي مي شود .

2. اختلاف زمانبندي كه موجب ايجاد بدهي مالياتي انتقالي به دوره هاي آتي مي گردد.

الف ) اختلاف زمانبندي كه موجب ايجاد مخارج انتقالي به دوره هاي مالي آتي مي شود :

اگر ماليات طبق سود حسابداري (هزينه ماليات) كمتر از ماليات قابل پرداخت (ماليات پرداختني) باشد ما به التفاوت هزينه ماليات بر درآمد و بدهي ماليات مخارج انتقالي به دوره هاي مالي آتي ناميده مي شود اين حساب دائمي بوده و بايد در ترازنامه گزارش گردد .

ب ) حذف محدوديتها و عواملي كه انگيزه تجديد ارزيابي را از بين مي برد :

دولت مي تواند با يكسان سازي قوانين مالياتي (شامل بخش دولتي و غير دولتي) و صرفنظر از دريافت ماليات در ارتباط با سود شناسايي شده واحدهاي غير دولتي بابت تجديد ارزيابي و قبول هزينه هاي استهلاك مرتبط با اضافه ارزش ناشي از تجديد ارزيابي دارائيهاي استهلاك پذير امكان و انگيزه استفاده از تجديد ارزيابي را براي تمامي واحدهاي تجاري فراهم نمايد تا با تجديد ارزيابي دارائيها امكان محاسبة واقعي تر ارزش دفتري دارائيها و هزينه هاي استهلاك و يا بطور كلي مفيد نمودن اطلاعات مالي گزارش شده توسط واحدهاي تجاري را فراهم نمايد . البته لازم به ذكر است كه دولت بايد از طريق برخي قوانين مالياتي نسبت به مازاد تجديد ارزيابي

(سود تجديدارزيابي) كنترل بيشتري داشته باشد تا واحدهاي تجاري نتوانند از اين محل تسهيم سود نمايند .

نتیجه

در نهایت نتیجه این است که باید تمهیداتی اندیشه شود که یا استانداردها تعدیل گردند و یا قوانین و مقررات در مسیر استانداردها اصلاح گردند و این پرسش همچنان بی پاسخ باقی می ماند که کدام یک باید پیرو دیگری باشد ؟ استانداردها که از نهادهای حرفه ای و علمی برمی خیزد یا قوانین که مراجع دارای قدرت ریشه می گیرند و در این کارزار تکلیف حرفه ای و قانونی حسابدار چیست ؟

منابع و ماخذ

1- حسابداری استهلاک نشریه شماره 90 سازمان حسابرسی

2- استانداردهای حسابداری نشریه 160 سازمان حسابرسی

3- حسابداری مالی جلد 1 نشریه شماره 75 سازمان حسابرسی

4- حسابداری مالی جلد 2 نشریه شماره 81 سازمان حسابرسی

5- بررسی میزان انطباق عملکرد استانداردهای حسابداری با قوانین موضوعه و اشکالات اجرایی در شرکتهای دولتی نوشته سرکار خانم زهره حاجیها

6- قوانین مالیاتهای مستقیم

7- اصول حسابداری 1 چالرلز هورن گرن ،والتر هاریسون و مایکل رابینسون – ترجمه واقتباس دکتر ایرج نوروش و دکتر غلامرضا کرمی