دستهبندی نشده

تنخواه چیست و شامل چه مواردی میشود؟

تنخواه و تنخواه گردان در سیستم حسابداری

(خطرات و الزامات اجرا)

مقدمه:

هر چه شرکت ها بزرگتر می شوند فعالیت آنها نیز به نسبت بزرگتر و بیشتر میشود و همه این فعالیت ها هزینه های زیادی را بار می آورند. دغدغه ای که اخیرا برای مجموعه ها به وجود آمده، مدیریت کردن این هزینه هاست. در مقابل این هزینه ها در زمان پرداخت باید فرآیندهای اداری را طی کند که این هم زمان زیادی را به خود اختصاص می دهد.

راه حلی که در این زمینه مورد استقبال قرار گرفته است، استفاده از تنخواه گردان حسابداری می باشد. در بیشتر سازمان ها و موسسات برای پرداختهای کوچک و تامین هزینه های شرکت از حساب تنخواه استفاده میکنند. که به دلیل ارتباط مستقیمی که با موضوع دریافت و پرداخت وجه دارد، یکی از مهم ترین وظایف حسابداری به حساب می آید.

حال ما در این مقاله میخواهیم به بررسی تنخواه، چالشها، خطرات و اینکه چگونه از این سرفصل استفاده نمایید و همینطور نحوه نمایش آن در رسیدگیهای مالیاتی بپردازیم

تعریف لغوی:

تنخواه در لغت نامه دهخدا به معنای برات به خزانه برای ادای وظیفه و مواجیب و جیره، اعتبار، در فرهنگ فارسی معین، عمید و… به معنی پول نقد، سرمایه میباشد.

تعریف اصطلاحی:

تنخواه گردان حسابداری که در زبان انگلیسی با کلمه Imprest Funds شناخته شده است و به نگهداری مقداری وجه نقد گفته می شود که برای راحتی در کار و انجام فعالیت های روزانه و پرداخت هزینه های کوچک سازمان ها استفاده می شود.

آیین نامه ماده54 قانون محاسبات عمومی بیان میکند” به منظور ایجاد تسهیل در پرداخت هزینه های وزارتخانه ها و موسسات دولتی و واحدهای تابعه آنها در مرکز و شهرستانها و خارج از کشور وزارت امور اقتصاد و دارایی وجوه لازم بعنوان تنخواه گردان در اختیار ذیحسابان مربوط و نمایندگیهای خزانه در استانها قرار خواهد داد.

مهم ترین اهداف تنخواه:

هدف از ایجاد حساب تنخواه گردان موارد زیر است:

پرداخت آسان و سریع هزینه ها: استفاده از تنخواه، نه تنها هزینه های جاری سازمان با سرعت و دقت بیشتری انجام می شود بلکه گاهی اوقات می توان از تنخواه گردان برای پرداخت هزینه های ضروری که امکان دسترسی برای پرداخت آن ها وجود ندارد، کمک گرفت.

کاهش حجم عملیات های حسابداری: برای کاهش حجم عملیات پرداختی و همچنین کاهش حجم کارهای حسابداری، استفاده از تنخواه گردان بهترین گزینه است. زیرا پرداخت بخشی از از هزینه ها تنوسط تنخواه گردان، از فشار سنگینی که بر عهده حسابدار است، می کاهد و سرعت در پرداخت ها بالاتر می رود.

کنترل وجوه نقد مجموعه: برای اینکه هزینه های کوچک و نقدی سازمان، کنترل شوند، مدیریت با استفاده از تنخواه گردان این کار را انجام داده است.

تعریف حسابداری تنخواه (Fund):

تنخواه عبارست از وجهی که در اختیار شخصی معتمد در شرکت قرار میگیرد تا هزینههای کوچک و جاری مربوط به شرکت را انجام دهد. این هزینهها مربوط به امور روزانه و ضروری مجموعه بوده و دلیل تخصیص تنخواه این موضوع میباشد که امور مالی و سیستم بانکی، درگیر پرداختهای کوچک و جاری مجموعه نباشد. برای نمونه، مسئول خرید شرکت به بازار مراجعه کرده و نیاز دارد که خرید کند!! خب برای هر خرید باید دستور پرداخت صادر کند؟ با بخش مالی تماس بگیرد و درخواست انتقال وجه کند؟ به بانک مراجعه کند و فیش برداشت و یا جابجایی پول پر کند که در اینجا نیاز به امضا صاحب حساب می باشد!!! پس یک مبلغی از طرف بخش مالی به حساب تنخواه گردان واریز میشود تا تمام هزینههای جاری و روزانه رو انجام بدهد ولیییییی به شرطی که تمامی مدارک و اسناد مربوط به خرجکردهایی که انجام میدهد را کامل و با رعایت تمامی الزامات و نکات اسناد حسابداری به بخش مالی تحویل دهد.

تنخواه گردان چه کسی است ؟ (Petty Cash) / (imprest funds)

همانطور که در بالا بیان کردیم هر شرکت مبلغی را به عنوان تنخواه به فرد و یا افرادی واگذار میکند تا هزینههای جاری را انجام دهند، به این افراد تنخواه گردان میگویند. این شخص باید جزو افراد مورد اطمینان و مورد تأیید هیأت مدیره باشد.

نکته بسیار مهم در مورد تنخواه گردان، علاوه بر ارائه اسناد و مدارک کامل به حسابداری بابت خرجکردها، این است که تمامی منابع مالی خرج شده برای اهداف شرکت باشد، نه برای مصارف شخصی شرکا و یا خود استفاده کند.

حساب تنخواه حسابی هست که برطبق دستورالعمل واحد مالی و با توجه به میزان فعالیت مجموعه شارژ می شود و طی بازه های زمانی مشخص از طرف تنخواهگردان به واحد مالی ارائه میشود.

نکات مهمی که در مورد تنخواه وجود دارد این است که هر تنخواه باید شامل موارد ذیل باشد:

اولین شرط و شاید مهمترین شرط تنخواهگردان این است که به قوانین و شرایط ماده 147ق.م.م و 148 ق.م.م آگاه باشد.

تاریخ تنخواه: باید به آخرین سند هزینهای که صادر شده، ثبت شود.

شماره تنخواه: براساس آخرین شماره اعلام شده از ظرف بخش مالی

نام تنخواه گردان: به نام شخصی که مبلغ تنخواه به نام ایشان صادر واریز شده، میباشد و امضاء ایشان حتما در ذیل برگه ثبت شود.

لیست مخارج: تمامی مخارج انجام شده توسط تنخواه گردان باید در صورت تنخواه با ذکر شماره فاکتور، مبلغ فاکتور، شرح کامل خرید و در صورت لزوم محل هزینهای که برای آن مخارج صورت گرفته ثبت گردد.

مبلغ دریافتی: تنخواه گردان باید مبالغی که به حساب ایشان واریز میگردد را در صورت تنخواه خود وارد نماید.

بعد از اتمام تمامی این مراحل تنخواه توسط مدیر حسابداری و مدیر تنخواه بررسی و در صورت وجود هرگونه مشکل آنرا از تنخواهگردان پیگیر میشود و در غیر اینصورت امضاء نموده و در بایگانی شرکت ذخیره میشود.

موارد با اهمیت در تشکیل حساب تنخواهگردان:

تنخواهگردان یکی از مهمترین بخش های مالی در هر شرکت میباشد و قبل از تشکیل این حساب باید موارد ذیل رعایت شود:

صلاحیت تنخواهگردان برای برعهدهگرفتن این مسئولیت ثابت شود

قدم بعدی دریافت تضمین مناسب از تنخواهگردان میباشد. در این زمینه چک یا سفته معتبر یا حتی ضامن معتبر گرفته میشود.

میزان پولی که باید در اختیار تنخواه گردان قرار بگیرد، توسط هیئت مدیره مشخص و از پرداخت وجوه به صورت پراکنده و نامنظم باید خودداری شود.

مبلغ پرداختی به تنخواه گردان باید همراه با رسید دریافت و رسید چک همراه باشد.

تنخواه گردان باید هزینههایی را که از حساب تنخواه انجام می دهد، با فاکتور معتبر به حسابداری شرکت تحویل دهد. در صورتی این فاکتور ها همراه با کد شناسایی و شماره و …. نباشد و یا فاکتور دچار مشکل شود از لیست هزینه های قابل قبول خارج میگردد.

حسابی که برای تنخواه انتخاب می شود باید به موقع شارژ شود.

اسناد تنخواه گردان ارائه می شود باید به طور کامل بایگانی شوند.

سطوح مختلف تنخواهگردان در امور اداری کشور:

تنخواهگردان در قانون محاسبات عمومی با چهارسطحتعریف میشود:

1.تنخواه گردان خزانه:

خزانه (Treasury) در تعریف لغوی به مکانی گفته می شود که وجوه نقد و اموال در آن مکان نگهداری می شوند که در حقیقت، محل جمع آوری و تمرکز نقود دولتی، درآمد های عمومی و اختصاصی و همچنین دریافت و پرداخت های سازمان مربوطه می باشد.

ماده 24 قانون محاسبات عمومی بیان میدارد”تنخواه گردان خزانه عبارت است از اعتبار بانکی در حساب درآمد عمومی نزد بانک مرکزی که به موجب قانون اجازه استفاده از آن به میزان معین در هرسال مالی برای رفع احتیاجات نقدی خزانه درهمان سال به وزارت اموراقتصاد و دارایی داده می شود .منتها تا پایان سال واریز می گردد.

لازم به ذکر است که میزان تنخواه گردان خزانه حداکثر تا3% بودجه عمومی دولت تعیین می گردد.(تبصره ماده فوق)

2.تنخواه گردان استان:

ماده 25 قانون محاسبات عمومی بیان میدارد” تنخواه گردان استان عبارت است از وجهی که خزانه از محل اعتبارات مصوب به منظور ایجاد تسهیلات لازم در پرداخت هزینه های جاری و عمرانی دستگاه های اجرایی محلی تابع نظام بودجه استانی در اختیار نمایندگیهای خزانه در مرکزهراستان قرار می دهد.

3.تنخواه گردان حسابداری:

ماده 26 قانون محاسبات عمومی بیان میدارد” تنخواه گردان حسابداری عبارت است از وجهی که خزانه و یا نمایندگی خزانه در استان از محل اعتبارات مصوب برای انجام بعضی از هزینه های سال جاری و تعهدات قابل پرداخت سالهای قبل در اختیار ذیحساب قرار می دهد تا در قبال حواله های صادر شده واریز و با صدور در خواست وجه مجددا دریافت گردد.

4.تنخواه گردان پرداخت:

ماده 27 قانون محاسبات عمومی بیان میدارد”تنخواه گردان پرداخت عبارت است از وجهی که از محل تنخواه گردان حسابداری از طرف ذیحساب با تایید وزیریا رئیس موسسه و یا مقامات مجاز از طرف آنها برای انجام برخی از هزینه ها در اختیار واحدها ویا مامورینی که به موجب این قانون و آیین نامه های اجرایی آن مجاز به دریافت تنخواه گردان هستند قرار می گیرد تا به تدریج که هزینه های مربوط انجام می شود اسناد هزینه تحویل و مجددا وجه دریافت دارند.

با استنباط مواردی از قانون محاسبات عمومی به توضیحاتی در ادامه می پردازیم:

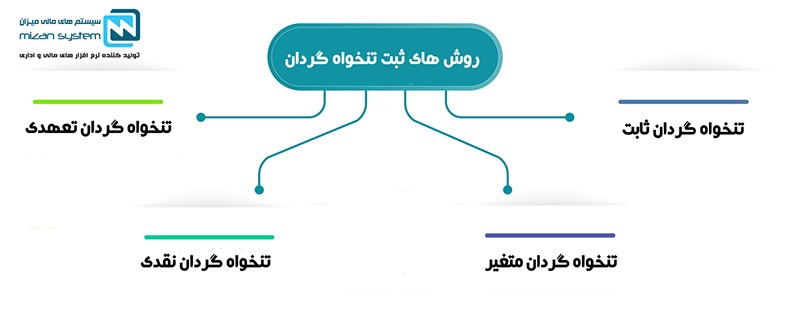

روش های حسابداری تنخواه گردان:

برای ثبت حسابداری این رویداد و با توجه به استانداردهای حسابداری در ایران،دو روش در نظر گرفته شده است:

فرآیند ثبت در تنخواه گردان چهار مرحله دارد:

1) فرایند افتتاح حساب تنخواه گردا

2) فرایند ثبت هزینه تنخواه گردان

3) فرایند ترمیم حساب تنخواه گردان

4) فرایند بستن حساب تنخواه گردان

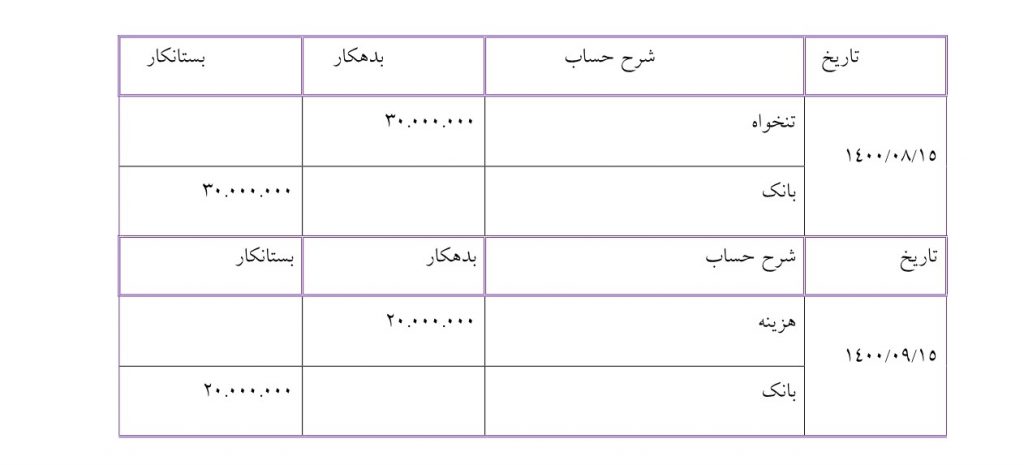

تنخواه گردان به روش ثابت

در این روش، یک مبلغ ثابت برای مخارج شرکت، در اختیار تنخواهگردان قرار میگیرد تا در زمان تعیین شده توسط واحد حسابداری اسناد و مدارک تحویل بخش مالی گردد تا بررسی گردد.

در این حالت مبلغ تنخواه مدتی در حساب تنخواهگردان میماند و بعد از صورت هزینهها تحویل میشود، که اینجا یک مشکل به وجود میآید. بر طبق آئین نامه تحریر دفاتر فعالیت و رویدادهای مالی باید در زمان وقوع در سیستم و دفاتر ثبت و ضبط شوند پس در روش ثابت این موضوع نقض و از دیدگاه مالیاتی مورد قبول نمیباشد.

برای مثال: شرکت الف در تاریخ 15/08/1400 مبلغ 30.000.000 ریال به کارپرداز شرکت آقای رحیمی بابت تنخواه گردان پرداخت میکند. آقای رحیمی یکماه بعد کلیه اسناد هزینهایی انجام و پرداخت شده به مبلغ 20.000.000 ریال را به واحد حسابداری تحویل میدهد و در همان تاریخ اسناد تایید شده و با کارپرداز تسویه می شود.

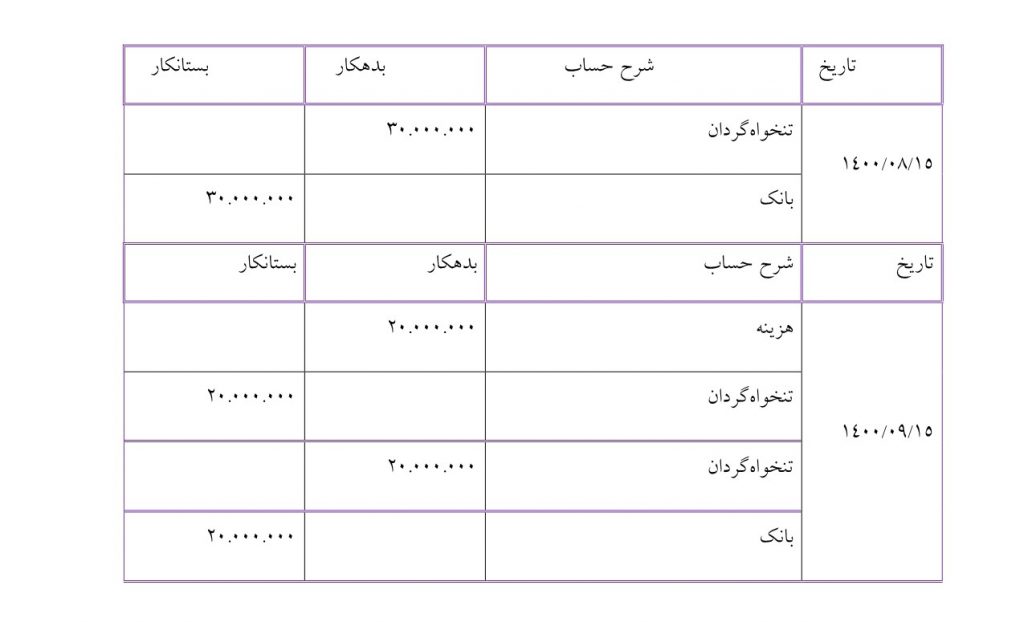

تنخواه گردان به روش متغییر

سقف مبلغی که در این روش استفاده می شود، توسط مدیران ارشد تعیین و زمان مشخصی هم برای آن با توجه به حجم خریدهای انجام شده توسط شرکت که در یک بخشنامه تنظیم می شود، مشخص می گردد. این نوع حساب تنخواهگردان در مدت زمانی که در قرارداد مشخص شده است. در پایان دوره رسیدهای پرداخت و اسناد رسمی هزینه ها را با مبلغ باقیمانده تنخواه به طور برابر با مبلغ تنخواه گردان اولیه به حسابداری تحویل دهد.

به طور کلی در این روش بر خلافروش قبل به محض ارائه اسناد هزینه، توسط تنخواهگردان ثبت بستانکاری تنخواه برای ایشان زده می شود و شارژ مجدد برای هزینه های بعدی انجام میگردد.

حال در مثال قبلی ثبت هزینه به روش متغیر را انجام میدهیم:

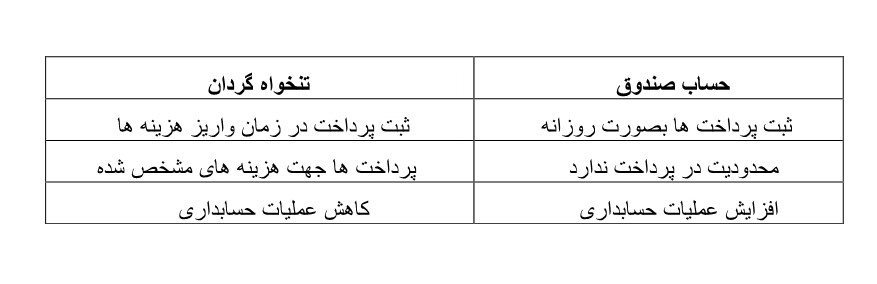

تفاوت تنخواه گردان با حساب صندوق چیست؟

همانطور که در بالا نیز اشاره شد ماهیت حساب تنخواه گردان با صندوق مشابه می باشد. البته در مواردی با یکدیگر متمایز هستند که در ادامه به بررسی تفاوت تنخواه گردان با حساب تنخواه می پردازیم.

تنخواه به چه مواردی تعلق می گیرد

هزینه هایی که زیر مجموعه تنخواه قرار می گیرند، به ابعاد شرکت و سیاست های داخلی آن بستگی دارد تا به چه میزان و در چه زمینه هایی می توانند در تنخواه هزینه کنند. در سازمان های کوچک تنخواه به موارد ملزومات روزانه مانند هزینه های لوازم اداری، لوازم التحریر، هزینه های تعمیرات و راه اندازی ، صبحانه، ناهار و…هزینه ایاب و ذهاب هایی که بر عهده شرکت می باشد و .. می باشد ولی در سازمان های بزرگتر این هزینه می تواند شامل موارد بیشتری باشد.

واحدهای تجاری باید نیازهای تجاری خود را ارزیابی کرده و حساب تنخواه خود را به کمترین مقدار که پاسخگوی نیازهایشان است، محدود کنند. صندوق تنخواه نباید برای پرداخت حقوق یا دستمزد و امثالهم مورد استفاده قرار گیرد

چالش های تنخواه گردان:

گاهی در شرکت ها، ممکن است برای تنخواه گردان چالش هایی وجود داشته باشد که به تعدادی از این چالش ها اشاره می کنیم:

عدم کنترل دقیق:

تنخواه یکی از حسابهایی است که به نظر میرسد حسابرسی آن راحت است و ممکن است حسابرسان مالی با دقت به کنترل هزینه های آن توجه نکنند اما وجود تراکنشهای کوچک با تعداد بالا در این بخش، اگر کنترلی بر روی آن صورت نگیرد، میتواند جای مناسبی برای تقلب باشد.

در واقع مهمترین چالش برای حسابداران در مورد تنخواه، کنترل دقیق بر روی اسناد مربوط به تنخواهگردانی است. به گونه ای باشد که تمام پرداخت هایی که از طریق تنخواه صورت گرفته است باید دارای فاکتور خرید و سند باشد.

یک حسابدار حرفهای همه فعالیت ها از جمله پرداختها، صدور چک، تسویه حساب ها و … را با تاییدیه های لازم از طرف مدیران و اشخاص صاحب امضا، دریافت میکند. و او این مدارک را بایگانی و نگهداری میکند تا در صورت احتیاج همه چیز به صورت شفاف و با سند و مدرک قابل ارائه باشد. و با ثبت به موقع اسناد از بروز خطاهای احتمالی جلوگیری می کند.

عدم دریافت فاکتورهای رسمی:

سندسازی یکی از مواردی است که این روزها زیاد دیده می شود. توجه دقیق به فاکتورها و مهر و امضای آنها بسیار مهم است و برای خرید، مسئول خرید موظف است که از فروشنده، فاکتور رسمی دریافت کند تا از بروز تقلب در این میان جلوگیری شود.

عدم وجود حسابرس داخلی:

از دیگر چالش ها در این زمینه این است که بسیاری از حسابدارن کمتر به موضوع تنخواه گردان اهمیت می دهند و بیشتر به مسایل مالی دیگر می پردازند. در بحث حسابداری تعیین اولویت موضوع مهمی است و گاهی تنخواه در این اولویت ها قرار نمی گیرد. و این موضوع باعث عقب افتادن ثبت برخی از هزینه های تنخواه می شود.

اکنون نقش حسابرس داخلی پر رنگ تر میشود که برای کنترل امور مربوط به تنخواه می توان از او کمک گرفت. البته گاهی شرکتها برای صرف جویی در هزینهها، استفاده از حسابرس داخلی را لازم نمیدانند، در حالی که وجود چنین نیرویی که بتواند بر امور مالی داخلی ازجمله تنخواهگردانی کنترل داشته باشد در طولانی مدت میتواند کمک بزرگی به منابع مالی شرکت کند.

هزینههای غیرضروری و ناصحیح:

از دیگر چالشها در این زمینه، هزینههای غیر ضروری است که از محل تنخواه انجام میشود. گاهی ممکن است هزینههایی که باید از منابع دیگری تأمین شود، از محل تنخواه انجام می شود که اشتباه است. و همچنین پرداختهایی که بدون اطلاع مدیریت انجام شده نیز حسابدار را با چالش هایی مواجه خواهد کرد. در واقع با ارائه گزارشات دقیق به مدیران توسط حسابدار میتوان هزینه های ناشی از خریدهای غیرضروری احتمالی در آینده توسط تنخواه را تا حد زیادی کاهش دهد.

نتیجه گیری و پیشنهادات:

برای تنخواه گردان از اشخاص مطمئن و قابل اطمینان استفاده شود. برای جلوگیری از تقلب و همچنین کنترل دقیق بر هزینههای موجود در شرکت، تنخواهگردان وظیفه دارد که همه مدارک، اسناد و فاکتورها را به بخش مالی تحویل دهد.

و حسابدار همه هزینهها و فاکتورهای دریافت شده از تنخواه را ثبت کند و از ثبت کردن هرگونه هزینه بدون داشتن سند خود داری کند. و تاییدیههای لازم از بخش مدیریت، باید در قسمت ثبت آورده شود. که با رعایت این نکات، حسابدار دیگر با مشکلی مواجه نخواهد شد.و همینطور پیشنهاد می شود برای جلوگیری از آسیب های جدی از این محل حتما از آیین نامه تنخواه و تنخواه گردانی استفاده نماید.

برای دانلود آیین نامه روی لینک زیر کلیک کنید.

……

منابع

-

قانون محاسبات عمومی

-

آیین نامه نحوه واگذاری و میزان و ترتیب استفاده از انواع تنخواهگردان های موضوع ماده (54).

-

قانون مالیاتهای مستقیم مواد147 و148.

-

آیین نامه تحریر دفاتر و اصلاحیه بعدی موضوع ماده 95 قانون مالیاتهای مستقیم