استانداردهای حسابداری

استاندارد حسابداري شماره 26 فعاليتهاي كشاورزي

اين استاندارد بايد با توجه به ” مقدمهاي بر استانداردهاي حسابداري“ مطالعه و بكار گرفته شود.

دامنه كاربرد

1 . كاربرد اين استاندارد در حسابداري موارد زير الزامي است، مشروط بر اينكه به فعاليت كشاورزي مربوط باشد :

الف . داراييهاي زيستي، و

ب . توليد كشاورزي در زمان برداشت.

2 . اين استاندارد در موارد زير كاربرد ندارد :

الف . زمين مربوط به فعاليت كشاورزي (به استاندارد حسابداري شماره 11 با عنوان داراييهاي ثابت مشهود مراجعه شود)، و

ب . داراييهاي نامشهود مربوط به فعاليت كشاورزي (به استاندارد حسابداري شماره 17 با عنوان داراييهاي نامشهود مراجعه شود).

3 . اين استاندارد در مورد توليد كشاورزي، يعني محصول برداشت شده از داراييهاي زيستي واحد تجاري، تنها در زمان برداشت، كاربرد دارد. بعد از زمان برداشت، توليد كشاورزي تابع الزامات استاندارد حسابداري شماره 8 با عنوان حسابداري موجودي مواد و كالا يا ساير استانداردهاي حسابداري مربوط خواهد بود. بنابراين، اين استاندارد به فراوري محصولات كشاورزي بعد از زمان برداشت مربوط نميشود؛ براي مثال، فرايند فراوري انگور تا سركه توسط باغدار پرورشدهنده انگور مشمول اين استاندارد نيست. هرچند چنين فرايندي ميتواند بهطور منطقي و طبيعي فعاليت كشاورزي محسوب شود و با دگرديسي زيستي تا حدي مشابه باشد، اما اين نوع فراوري در اين استاندارد در تعريف فعاليت كشاورزي قرار نميگيرد.

4 . جدول زير نشان دهنده نمونههايي از داراييهاي زيستي، توليدات كشاورزي و محصولاتي است كه از فراوري پس از برداشت حاصل ميشود :

| داراييي زيستي | توليدات كشاورزي | محصولات فراوري شده بعد از برداشت |

| گوسفند | پشم | نخ ، فرش |

| گله شيري | شير | پنير |

| گوساله | گوشت | سوسيس |

| مرغ تخمگذار | تخم مرغ | محصولات غذايي |

| ماهي | گوشت | كنسرو ماهي |

| تاكستان | انگور | سركـه |

| درخت سيب | سيب | كمپوت |

| گياهان | پنبـه | نخ ، پارچه |

| نيشكر | شكر | |

| بوته چاي | برگ چاي | چاي خشك |

| درختان جنگل مصنوعي | تنه درخت | الوار |

تعاريف

تعاريف مرتبط با كشاورزي

5 . اصطلاحات ذيل در اين استاندارد با معاني مشخص شده زير به كار رفته است :

- فعاليت كشاورزي : عبارت است از مديريت بر دگرديسي داراييهاي زيستي براي فروش، تبديل به توليد كشاورزي يا افزايش داراييهاي زيستي.

- دگرديسي : شامل فرايندهاي رشد، تحليل، توليد و توليد مثل است كه به تغييرات كيفي يا كمّي دارايي زيستي ميانجامد.

- دارايي زيستي : عبارت است از حيوان يا گياه زنده.

- توليد كشاورزي : عبارت است از محصول برداشت شده از داراييهاي زيستي واحد تجاري.

- گروهي از داراييهاي زيستي : عبارت است از مجموعه حيوانات يا گياهان زنده مشابه.

- برداشت : عبارت است از جداسازي توليد كشاورزي از دارايي زيستي يا پايان دادن به فرايند زندگي دارايي زيستي.

- دارايي زيستي مولد : عبارت است از يك دارايي كه بهقصد توليد مثل، اصلاح نژاد و يا توليد كشاورزي ، با حفظ حيات دارايي زيستي ، نگهداري ميشود و قابليت برداشت در بيش از يك سال را دارد.

- دارايي زيستي غير مولد : به طبقهاي از داراييهاي زيستي گفته ميشود كه واجد شرايط تعيين شده براي داراييهاي زيستي مولد نيست.

6 . فعاليت كشاورزي شامل انواع گوناگوني مانند پرورش احشام، درختكاري، كاشت گياهان يك ساله يا چند ساله، زراعت، كاشت درختان ميوه و نهالستان، پرورش گل و پرورش آبزيان است. برخي ويژگيهاي مشترك اين فعاليتها به شرح زير ميباشد :

الف . قابليت تغيير . حيوانات و گياهان زنده بهصورت بالقوه توانايي دگرديسي زيستي دارند،

ب . مديريت تغيير . مجموعه فعاليتهايي كه از طريق بهينهسازي و ايجاد شرايط لازم (از قبيل سطوح تغذيه، رطوبت، درجة حرارت، كود و نور) فرايند دگرديسي را تسهيل ميكند. چنين مديريتي فعاليت كشاورزي را از ساير فعاليتها متمايز ميسازد. براي مثال، بهرهبرداري از منابعي كه مديريت نميشود (از قبيل ماهيگيري در درياها و رودخانهها و قطع درختان جنگلي بدون انجام وظايف احياء) فعاليت كشاورزي نيست، و

ج . اندازهگيري تغيير . تغييرات كيفي (براي مثال، اصلاحنژاد، درجه غلظت، رسيده بودن، پوشش چربي، ميزان پروتئين و مقاومت بافتي) يا تغييرات كمي (براي مثال، توليد مثل، وزن، ابعاد حجمي، طول يا قطر الياف و تعداد جوانه) ناشي از دگرديسي به عنوان شاخصهاي فعاليت معمول مديريت، اندازهگيري و نظارت ميشود.

7 . دگرديسي به يكي از نتايج زير منجر ميشود :

الف . تغييرات در دارايي از طريق رشد (افزايش كمي و كيفي حيوان يا گياه)، تحليل (كاهش در كميت يا افت كيفيت حيوان يا گياه) يا توليد مثل (تكثير حيوان يا گياه زنده) يا

ب . توليد محصول كشاورزي از قبيل برگ چاي، پشم و شير.

8 . داراييهاي زيستي غير مولد اقلامي هستند كه به عنوان توليد كشاورزي برداشت ميشوند يا به عنوان داراييهاي زيستي بهفروش ميرسند. دامهاي گوشتي، دامهاي آماده فروش، ماهي پرورشي، غلات در جريان رشد از قبيل ذرت و گندم، و درختان پرورشي جهت تهيه الوار نمونههايي از داراييهاي زيستي غير مولد ميباشد. داراييهاي زيستي مولد ازجمله شامل اقلامي مانند دامهاي شيري، تاكستانها، درختان ميوه و مرغهاي تخمگذار است.

تعاريف عمومي

9 . اصطلاحات ذيل در اين استاندارد با معاني مشخص زير به كار رفته است:

- بازار فعال : عبارت است از بازاري كه كليه شرايط زير را دارد:

الف . اقلام مبادله شده در بازار متجانس هستند،

ب . معمولاً خريداران و فروشندگان مايل در هر زمان وجود دارند، و

ج . قيمتها براي عموم قابل دسترسي است.

- مبلغ دفتري : مبلغي است كه دارايي به آن مبلغ در ترازنامه منعكس ميشود.

- ارزش منصفانه : مبلغي است كه خريداري مطلع و مايل و فروشندهاي مطلع و مايل ميتوانند در معاملهاي حقيقي و در شرايط عادي ، يك دارايي را در ازاي مبلغ مزبور با يكديگر مبادله يا يك بدهي را تسويه كنند.

10 . در اين استاندارد، اقلام متجانس به مجموعهاي از اقلام نظير لبنيات، غلات، دانههاي روغني، ميوه و ترهبار، گل، دام، طيور، ماهيها و آبزيان و … اطلاق ميشود كه به واسطه خصوصيات همانند، قابل گروهبندي است.

11 . ارزش منصفانه يك دارايي مبتني بر مكان و شرايط فعلي آن است. براي مثال، ارزش منصفانه يك گله در مزرعه معادل با قيمت همان گله در بازار مربوط پس از كسر مخارج حمل و ساير مخارج رساندن گله به آن بازار است.

شناخت و اندازهگيري

12 . واحد تجاري بايد دارايي زيستي يا توليد كشاورزي را فقط زماني شناسايي كند كه :

الف . كنترل دارايي را در نتيجه رويدادهاي گذشته بدست آورده باشد ،

ب . جريان منافع اقتصادي آتي مرتبط به دارايي به درون واحد تجاري محتمل باشد، و

ج . ارزش منصفانه يا بهاي تمام شده دارايي بهگونهاي اتكاپذير قابل اندازهگيري باشد.

13 . دارايي زيستي مولد بايد برمبناي بهاي تمام شده پس از كسر استهلاك انباشته و كاهش ارزش انباشته يا مبلغ تجديد ارزيابي ، به عنوان نحوه عمل مجاز جايگزين ، منطبق با الزامات استاندارد حسابداري شماره 11 با عنوان ” داراييهاي ثابت مشهود“ شناسايي و گزارش شود.

14 . به استثناي دارايي زيستي غير مولد خريداري شده كه تنها در زمان شناخت اوليه به بهاي تمام شده شناسايي ميشود ، داراييهاي زيستي غير مولد بايد در شناخت اوليه و در تاريخ ترازنامه به ارزش منصفانه پس از كسر مخارج براوردي زمان فروش اندازهگيري شود بجز در مورد توضيح داده شده در بند 26 كه نميتوان ارزش منصفانه را به گونهاي اتكا پذير اندازهگيري كرد.

15 . توليد كشاورزي بايد در زمان برداشت به ارزش منصفانه پس از كسر مخارج براوردي زمان فروش اندازهگيري شود. ارزش تعيين شده مزبور هنگام بهكارگيري استاندارد حسابداري شماره 8 با عنوان ” حسابداري موجودي مواد و كالا “ يا استاندارد حسابداري ديگري ، بهاي تمام شده آن محصول محسوب ميشود.

16 . مخارج زمان فروش شامل حقالزحمه پرداختي به واسطهها، ماليات و عوارض مربوط ميباشد.

17 . تعيين ارزش منصفانه براي دارايي زيستي غير مولد يا توليد كشاورزي ميتواند از طريق گروهبنـدي بر اساس خاصههاي بارز آنها، براي مثال، بر حسب سن يا نژاد، تسهيل گردد. واحد تجاري، آن دسته از خاصههايي را انتخاب ميكند كه در بازار به عنوان مباني قيمتگذاري دارايي استفاده ميشود.

18 . واحدهاي تجاري غالباً قراردادهايي منعقد ميكنند كه به موجب آنها داراييهاي زيستي غير مولد يا توليد كشاورزي خود را درآينده بفروشند. قيمتهاي قرارداد براي تعيين ارزش منصفانه الزاماً مربوط نيست، زيرا ارزش منصفانه منعكسكننده ارزش در بازار جاري است كه در آن خريدار و فروشنده مطلع و مايل معامله ميكنند. در نتيجه، ارزش منصفانه دارايي زيستي غير مولد يا توليد كشاورزي الزاماً به علت وجود قرارداد تعديل نميشود. در برخي موارد، قرارداد فروش دارايي زيستي غير مولد يا توليد كشاورزي ممكن است قراردادي زيانبار باشد. در اين صورت زيان ناشي از قرارداد يعني مازاد مخارج اجتنابناپذير ايفاي تعهدات مربوط به قرارداد نسبت به منافع حاصل از آن، به عنوان ذخيره شناسايي ميشود.

19 . در صورتي كه بازار فعالي براي دارايي زيستي غير مولد يا توليد كشاورزي وجود داشته باشد، مظنّه بازار مبناي مناسبي براي تعيين ارزش منصفانه است. در صورت دسترسي واحد تجاري به بازارهاي فعال متعدد، از مربوط ترين بازار استفاده ميشود. براي مثال، اگر واحد تجاري به دو بازار فعال دسترسي داشته باشد، قيمت موجود در بازاري را انتخاب خواهد كرد كه انتظار دارد از آن استفاده كند.

20 . در صورتي كه بازار فعالي وجود نداشته باشد، واحد تجاري از يك يا چند مورد زير،

به شرط دسترسي، براي تعيين ارزش منصفانه استفاده ميكند:

الف . قيمتهاي تضميني اعلام شده توسط دولت،

ب . آخرين قيمت معامله در بازار، مشروط بر اين كه در فاصله زماني بين تاريخ آن معامله و تاريخ ترازنامه تغيير قابل ملاحظهاي در شرايط اقتصادي رخ نداده باشد،

ج . قيمتهاي بازار داراييهاي مشابه با در نظر گرفتن تعديلاتي كه تفاوتها را منعكس ميكند، و

د . معيارهاي خاص مانند ارزش ميوه براساس جعبه و ارزش گله گوشتي بر حسب كيلوگرم گوشت.

21 . در برخي موارد، منابع اطلاعاتي مندرج در بند 20 ممكن است بيانگر نتايج متفاوت براي تعيين ارزش منصفانه دارايي زيستي غير مولد يا توليد كشاورزي باشد. واحد تجاري، دلايل چنين تفاوتهايي را به منظور دستيابي به قابلاتكاترين براورد ارزش منصفانه، از ميان دامنهاي از براوردهاي منطقي نسبتاً نزديك به هم، در نظر ميگيرد.

22 . بعضي اوقـات ممكن است بهـاي تمـام شـده به ارزش منصفانـه نزديك باشـد، به ويـژه در مواقعي كه :

الف . از زمان تحمل بهاي تمام شده اوليه، دگرديسي زيستي كمي صورت گرفته باشد، يا

ب . انتظار نرود دگرديسي زيستي تأثير با اهميتي بر قيمت داشته باشد.

درآمدها و هزينههاي ناشي از اندازهگيري بهارزش منصفانه

23 . درآمد ناشي از شناخت اوليه دارايي زيستي غير مولد به ارزش منصفانه پس از كسر مخارج براوردي زمان فروش و نيز درآمد يا هزينه ناشي از تغيير در ارزش منصفانه پس از كسر مخارج براوردي زمان فروش دارايي زيستي غيرمولد ، بايد در سود و زيان دوره وقوع منظور شود.

24 . درآمد ممكن است در زمان شناخت اوليه يك دارايي زيستي غير مولد ايجاد شود. باتوجه به اينكه داراييهاي زيستي غير مولد خريداري شده در زمان شناخت اوليه به بهاي تمام شده شناسايي ميشود، بنابراين درآمد ناشي از شناخت اوليه، مربوط به مواردي غير از خريد ميباشد كه از جمله ميتوان به تولد يك گوساله گوشتي اشاره كرد.

25 . در آمد يا هزينه ناشي از شناخت اوليه توليد كشاورزي به ارزش منصفانه پس از كسر مخارج براوردي زمان فروش، بايد در سود يا زيان دوره وقوع منظور شود.

عدم امكان اندازهگيري ارزش منصفانه بهگونهاي اتكا پذير

26 . اين پيش فرض وجود دارد كه ارزش منصفانه دارايي زيستي غير مولد را ميتوان به گونهاي اتكا پذير اندازهگيري كرد. به هر حال پيش فرض ياد شده تنها در شناخت اوليه دارايي زيستي غير مولدي كه قيمت يا ارزش بازار آن در دسترس نيست و ساير براوردهاي ارزش منصفانه آن به وضوح غيرقابل اتكا است، ميتواند مصداق نداشته باشد. در اين موارد ، دارايي زيستي غير مولد بايد به بهاي تمام شده پس از كسر هرگونه كاهش ارزش ، اندازهگيري شود. در هر زمان كه بتوان ارزش منصفانه چنين دارايي را به گونهاي اتكا پذير اندازهگيري كرد، واحد تجاري بايد آن را به ارزش منصفانه پس از كسر مخارج براوردي زمان فروش اندازهگيري كند.

27 . واحد تجاري كه در يك مقطع دارايي زيستي غير مولد را بر مبناي ارزش منصفانه پس از كسر مخارج براوردي زمان فروش اندازهگيري كرده باشد، تا زمان حذف يا واگذاري، اندازهگيري دارايي ياد شده را بر همين مبنا ادامه ميدهد.

28 . در تمامي موارد، واحد تجاري توليد كشاورزي را در زمان برداشت، به ارزش منصفانه پس از كسر مخارج براوردي زمان فروش اندازهگيري ميكند. اين استاندارد منعكسكننده اين ديدگاه است كه ارزش منصفانه توليد كشاورزي در زمان برداشت همواره ميتواند بهگونهاي اتكا پذير اندازهگيري شود.

29 . واحد تجاري در تعيين بهاي تمام شده و كاهش ارزش توليد كشاورزي پس از برداشت، الزامات مندرج در استاندارد حسابداري شماره 8 با عنوان حسابداري موجودي مواد و كالا را بكار ميگيرد.

كمكهاي بلاعوض دولت

30 . نحوه عمل حسابداري كمكهاي بلاعوض دولت مربوط به داراييهاي زيستي، تابع الزامات استاندارد حسابداري شماره 10 با عنوان حسابداري كمكهاي بلاعوض دولت است. در مواردي كه دارايي زيستي توسط دولت به عنوان كمك بلاعوض دراختيار واحد تجاري قرار ميگيرد، كمك بلاعوض دولت معادل ارزش منصفانه دارايي زيستي پس از كسر مخارج براوردي زمان فروش در زمان شناخت اوليه است. نحوه عمل در مورد تغييرات ارزش منصفانه داراييهاي زيستي غير مولد پس از شناخت اوليه تابع رويه مندرج در بند 23 اين استاندارد است.

افشـا

31 . واحد تجاري بايد مبلغ دفتري داراييهاي زيستي مولد و غير مولد خود را بهصورت جداگانه در ترازنامه ارائه كنـد.

32 . واحد تجاري بايد موارد زير را كه در دوره جاري ايجاد شده است در صورت سود و زيان افشا كند :

الف . جمع درآمدها يا هزينههاي ناشي از شناخت اوليه توليد كشاورزي ،

ب . جمع درآمدها يا هزينههاي ناشي از شناخت اوليه و تغييرات در ارزش منصفانه پس از كسر مخارج براوردي زمان فروش داراييهاي زيستي غيرمولد ، و

ج . سود يا زيان ناشي از فروش توليد كشاورزي و داراييهاي زيستي غيرمولد با ارائه فروش و بهاي تمام شده انتسابي آن .

33 . واحد تجاري بايد اطلاعات تشريحي يا كمي زير را در صورتهاي مالي افشا كند :

الف. ماهيت فعاليتهاي مرتبط با هر گروه از داراييهاي زيستي ،

ب . مقادير هر گروه از داراييهاي زيستي غير مولد در پايان دوره مالي ، و

ج . مبالغ دفتري و مقادير داراييهاي زيستي مولد بهتفكيك در جريان رشد (مثلاً نابالغ) و در حال بهرهبرداري (مثلاً بالغ) .

34 . واحد تجاري بايد روشها و مفروضات عمده بهكار گرفته شده در تعيين ارزش منصفانه هر گروه از توليد كشاورزي در زمان برداشت و هر گروه از داراييهاي زيستي غير مولد را افشا كند.

35 . واحد تجاري بايد مقدار و ارزش منصفانه پس از كسر مخارج براوردي زمان فروش توليد كشاورزي برداشت شده طي دوره كه در زمان برداشت تعيين گرديده است را افشا كند.

36 . واحد تجاري بايد موارد زير را افشا كند :

الف . مبالغ دفتري داراييهاي زيستي كه در رابطه با مالكيت آنها محدوديت وجود دارد و يا در وثيقه بدهيها قرار گرفته است ، و

ب . تعهدات مربوط به توسعه يا تحصيل داراييهاي زيستي مولد.

37 . واحد تجاري بايد صورت تطبيقي از تغييرات مبالغ دفتري داراييهاي زيستي غير مولد در ابتدا و انتهاي دوره را ارائه كند. درج اطلاعات مقايسهاي ضروري نيست. اين صورت تطبيق بايد شامل موارد زير باشد:

الف . درآمدها يا هزينههاي ناشي از تغييرات در ارزش منصفانه پس از كسر مخارج براوردي زمان فروش،

ب . افزايشهاي ناشي از خريد،

ج . كاهشهاي ناشي از فروش و طبقهبندي داراییهای زیستی غيرمولد که طبق استاندارد حسابداری شماره 31 با عنوان ”داراییهای غیرجاری نگهداری شده برای فروش و عملیات متوقف شده“، به طور مستقل یا در قالب یک مجموعه واحد، به عنوان نگهداری شده برای فروش طبقهبندی شده است ،

د . كاهشهاي ناشي از برداشت، و

ﻫ . ساير تغييرات.

38 . سايرالزامات افشاي مربوط به داراييهاي زيستي مولد براساساستاندارد حسابداري شماره 11 با عنوان داراييهاي ثابت مشهود خواهد بود.

39 . فعاليت كشاورزي اغلب در معرض مخاطرات جوي، بيماريها و ساير مخاطرات طبيعي است. اگر رويدادي واقع شود كه به لحاظ اندازه، ماهيت يا وقوع ، آگاهي از آن براي تحليل عملكرد واحد تجاري مفيد باشد، ماهيت و مبلغ درآمد و هزينه مربوط طبق استاندارد حسابداري شماره 6 با عنوان گزارش عملكرد مالي افشا ميشود. وقوع بيماري ويروسي مهلك، سيل، خشكسالي يا سرماي شديد و هجوم حشرات نمونههاي بارزي از اين موضوع هستند.

40 . در مواردي كه اندازه گيري ارزش منصفانه داراييهاي زيستي غير مولد بهگونهاي اتكا پذير ميسر نباشد (رجوع شود به بند 26) واحد تجاري در پايان دوره مالي بايد درخصوص اين داراييها موارد زير را افشا كند :

الف . شرحي از داراييهاي زيستي غير مولد ،

ب . تشريح دلايل عدم امكان اندازهگيري به ارزش منصفانه بهگونهاي اتكا پذير ،

ج . درصورت امكان، دامنه براوردهايي كه به احتمالزياد ارزش منصفانه در آن قرار ميگيرد، و

د . مبلغ دفتري ناخالص و كاهش ارزش انباشته در ابتدا و پايان دوره.

41 . درصورتي كه ارزش منصفانه داراييهاي زيستي غير مولد كه قبلاً به بهاي تمام شده پس از كسر كاهش ارزش انباشته اندازهگيري شده است طي دوره جاري به گونهاي اتكا پذير قابل اندازهگيري باشد، واحد تجاري بايد موارد زير را درخصوص اين داراييها افشا كند :

الف . شرحي از داراييهاي زيستي غير مولد ،

ب . تشريح اين كه چرا ارزش منصفانه به گونهاي اتكا پذير قابل اندازهگيري شده است ، و

ج . آثار تغيير مبناي اندازهگيري.

تاريخ اجرا

42 . الـزامـات ايـن استـانـدارد حسابـداري در مورد كليـه صـورتهـاي مالي كـه دوره مالـي آن منتهي بــه 30 اسفند 1383 يا پس از آن ميباشد، لازمالاجراست.

مطابقت با استانداردهاي بينالمللي حسابداري

43 . به استثناي موارد زير، با اجراي الزامات اين استاندارد، مفاد استاندارد بينالمللي حسابداري شماره 41 با عنوان كشاورزي نيز رعايت ميشود :

الف . براساس استاندارد بينالمللي حسابداري شماره 41 باعنوان كشاورزي ، كليه داراييهاي زيستي بايد بهارزش منصفانه پس از كسر مخارج براوردي زمان فروش اندازهگيري شود، مگر اينكه تعيين ارزش منصفانه بهگونـهاي اتكاپذير ميسر نباشـد. اما براساس اين استاندارد، باتوجه به شرايط محيطي كشور و نبود بازار فعال براي داراييهاي زيستي مولد، اين داراييها به بهاي تمام شده طبق استاندارد حسابداري شماره 11 باعنوان داراييهاي ثابت مشهود اندازهگيري ميشود.

ب . طبق استاندارد بينالمللي حسابداري شماره 41 با عنوان كشاورزي، كمك بلاعوض دولتي مربوط به داراييهاي زيستي مولد كه به ارزش منصفانه پس از كسر مخارج براوردي زمان فروش شناسايي ميشود درصورتي كه آن كمك مشروط نباشد در زمان قابليت وصول و در صورتي كه مشروط باشد در زمان احراز شرايط مقرر به عنوان درآمد شناسايي ميشود. اما براساس اين استاندارد، تمام كمكهاي بلاعوض دولت در رابطه با داراييهاي زيستي مولد طبق استاندارد حسابداري شماره 10 با عنوان كمكهاي بلاعوض دولت شناسايي ميشود.

پيوست شماره 1

نمونه صورتهاي مالي

اين پيوست بهمنظور آشنايي با نحوه اجراي بعضي از الزامات استاندارد حسابداري شماره 26 تهيه شده است و بخشي از استاندارد محسوب نميشود.

در اين پيوست خلاصه اهم رويههاي حسابداري مربوط به داراييهاي زيستي و توليدات كشاورزي و همچنين نحوه ارائه داراييهاي زيستي مولد و غيرمولد و توليدات كشاورزي در ترازنامه همراه با افشاي اطلاعات مرتبط در يادداشتهاي توضيحي مشخص شده است. افزون براين نحوه ارائه تغييرات ارزش منصفانه در صورت سود و زيان و نحوه افشاي هزينههاي توليد در يادداشتهاي توضيحي مشخص شده است. نمونههاي مربوط به صورت جريان وجوه نقد و صورت سود و زيان جامع در استانداردهاي مربوط مشخص شده است و بهدليل نبود تفاوت خاص، اين نمونهها در اينجا ارائه نشده است. اين نمونه دربرگيرنده بخشي از صورتهاي مالي است و نبايد به عنوان يك مجموعه كامل و جامع درنظر گرفته شود.

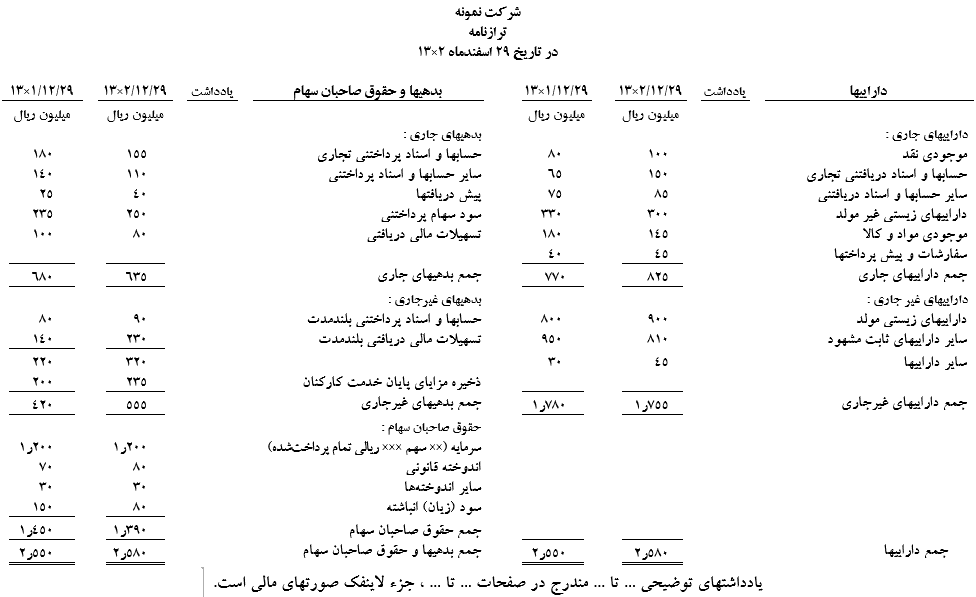

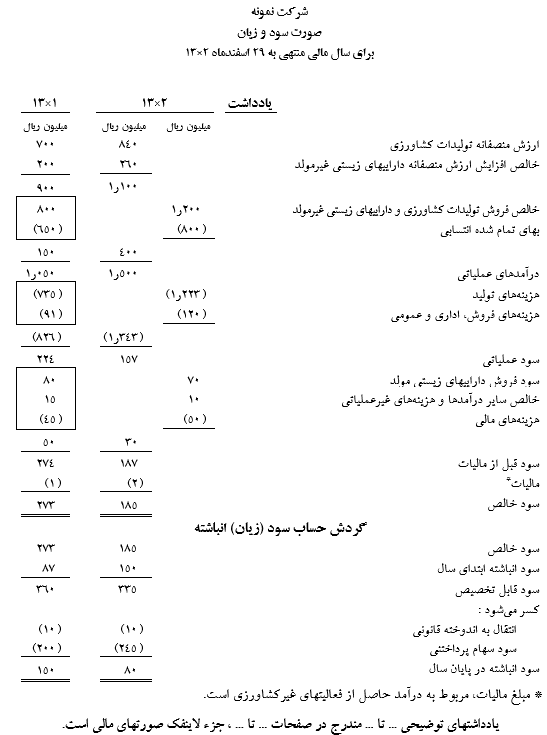

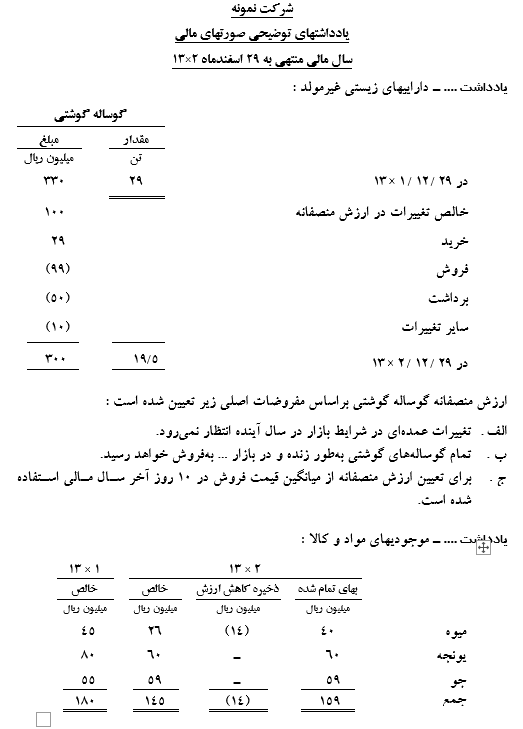

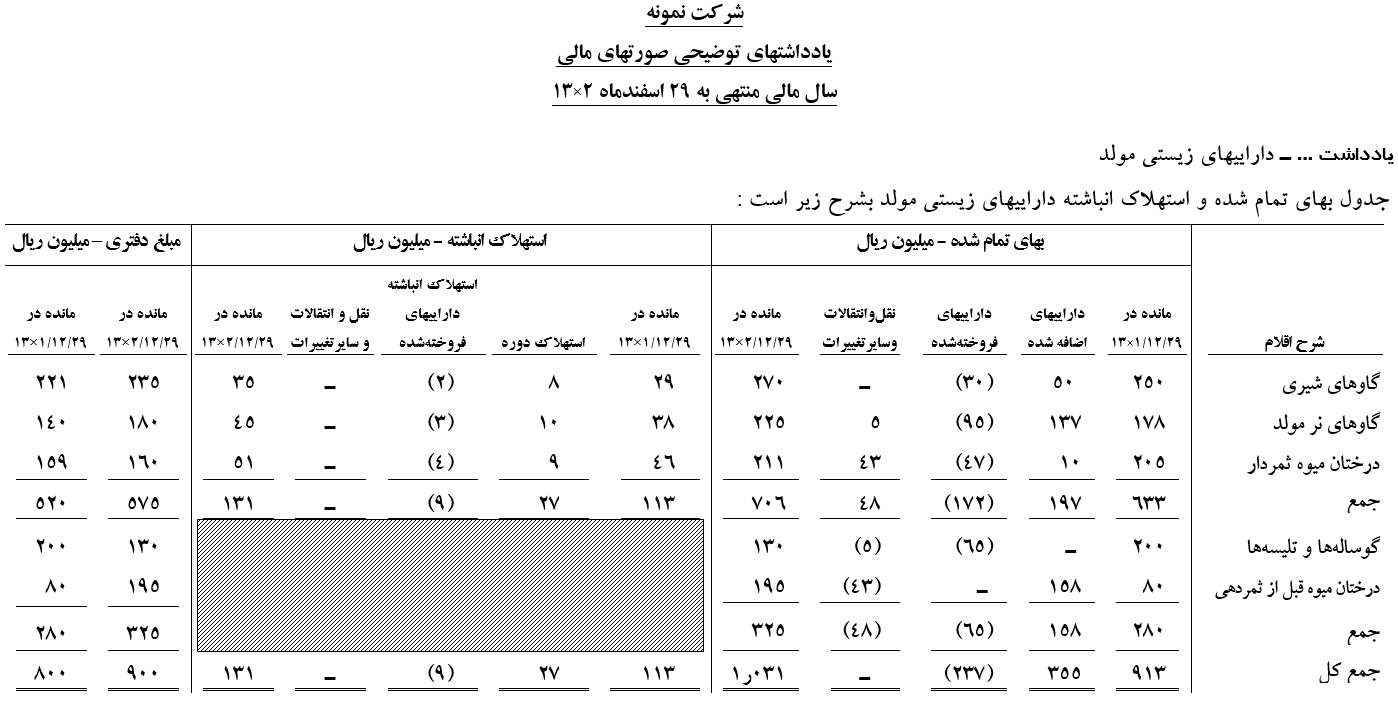

شركت نمونه

يادداشتهاي توضيحي صورتهاي مالي

سال مالي منتهي به 29 اسفندماه 2×13

يادداشتهاي توضيحي صورتهاي مالي

خلاصه اهم رويههاي حسابداري

يادداشت … ـ داراييهاي زيستي غيرمولد (گوساله گوشتي) باتوجه به گروه سني، نژاد و كيفيت به ارزش منصفانه پس از كسر مخارج براوردي زمان فروش شناسايي ميشود. مخارج براوردي زمان فروش شامل كارمزد فروش، ماليات و عوارض مربوط ميباشد. افزايش و كاهش ناشي از شناسايي داراييهاي زيستي غير مولد بهارزش منصفانه پس از كسر مخارج براوردي زمان فروش در سود و زيان دوره وقوع منظور ميشود.

يادداشت …. ـ توليدات كشاورزي استحصال شده از داراييهاي زيستي (گوشت، ميوه و شير) در زمان برداشت بهارزش منصفانه پس از كسر مخارج براوردي زمان فروش شناسايي ميشود. افزايش يا كاهش ناشي از شناخت اوليه توليدات كشاورزي در سود و زيان دوره وقوع منظور ميشود. ارزش منصفانه تعيين شده در زمان برداشت به عنوان بهاي تمام شده توليدات كشاورزي محسوب و تا زمان فروش، برمبناي بهاي تمام شده گزارش ميشود.

يادداشت …. ـ داراييهاي زيستي مولد (گله شيري و درختان ميوه) برمبناي بهاي تمام شده شناسايي ميشود. مخارج توليد در رابطه با داراييهاي زيستي مولد تا زمان آمادهسازي اين داراييها براي آغاز بهرهبرداري به بهاي تمام شده منظور ميشود. اينگونه مخارج پس از بهرهبرداري، تنها در صورتي به بهاي تمام شده اضافه ميشود كه موجب افزايش عمر مفيد دارايي يا بهبود اساسي در كيفيت بازدهي آنها شود. ساير مخارج توليد در دوره وقوع به سود و زيان منظور ميشود.

يادداشت …. ـ داراييهاي زيستي مولد با توجه به عمر مفيد براوردي داراييها و ارزش اسقاط براساس نرخها و روشهاي زير مستهلك ميشود :

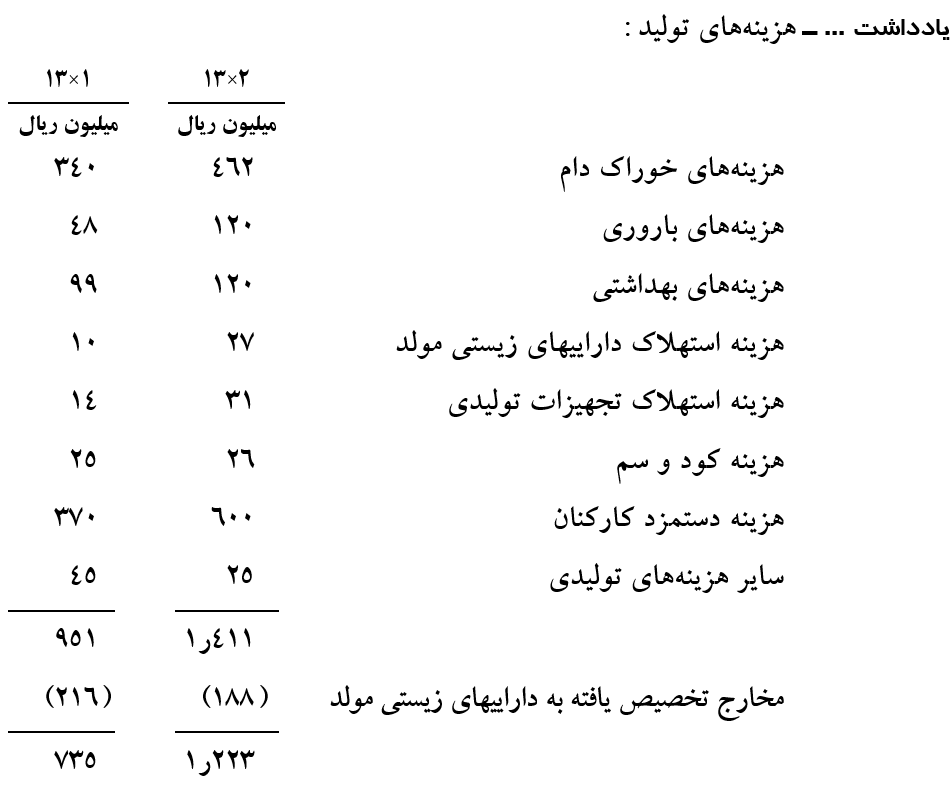

| دارايي | دوره / نرخ استهلاك | روش |

| گله شيري

درخت سيب درخت پسته |

×× %

×× سال ×× سال |

نزولي

خط مستقيم خط مستقيم |

يادداشت …. ـ اطلاعات مقداري داراييهاي زيستي مولد :

| 2×13 | 1×13 | |

| درحال بهرهبرداري : | ||

| گاوهاي شيري | 130 رأس | 124 رأس |

| گاوهاي نر | 15 رأس | 15 رأس |

| درختان ميوه ثمردار : | ||

| سيب | 500 اصله | 450 اصله |

| پسته | 310 اصله | 310 اصله |

| قبل از بهره برداري : | ||

| گوسالهها و تليسهها | 75 رأس | 72 رأس |

| درختان پسته | 150 اصله | 150 اصله |

ارزش منصفانه ميوه و گوشت باتوجه به قيمت عمده فروشي بهترتيب در بازار ….. و بازار ….. تعيين شده است. شير توليدي شركت تماماً به كارخانه … فروخته ميشود و ارزش منصفانه آن براساس قيمت فروش توافق شده با اين كارخانه تعيين شده است.

پيوست شماره 2

مباني نتيجهگيري

پيشينه

1 . براساس مصوبه شماره 57 مورخ 7/5/1380 كميته تدوين استانداردهاي حسابداري، كارهاي تحقيقاتي لازم براي تدوين استاندارد حسابداري فعاليتهاي كشاورزي توسط كارشناسان و گروه كارشناسي مديريت تدوين استانداردها شروع شد. در فرايند تحقيقات، فعاليتهاي زيرصورت گرفته است:

الف . بررسي روشهاي حسابداري شركتهايي كه در زمينه كشاورزي فعاليت ميكنند.

ب . مطالعه استانداردهاي حسابداري تدوين شده توسط مراجع حرفهاي معتبر.

ج . بررسي تحقيقات انجام شده در زمينه حسابداري فعاليتهاي كشاورزي.

د . نظرخواهي از برخي شركتها كه در زمينه كشاورزي فعاليت ميكنند.

ﻫ . تشكيل جلسات متعدد گروه كارشناسي براي جمع بندي نتايج تحقيقات.

2 . كميتـه تدويـن استانداردهـاي حسابداري براسـاس نتايج مطالعات انجام شده و همچنين استاندارد بينالمللي حسابداري شماره 41 با عنوان كشاورزي، تدوين استاندارد حسابداري شماره 26 با عنوان فعاليتهاي كشاورزي را در دستور كار قرار داد و پس از حدود30 جلسه

بحث و تبادلنظر، متن پيشنهادي استاندارد تصويب شد.

دلايل تدوين استاندارد حسابداري فعاليتهاي كشاورزي

3 . كميته تدوين استانداردهاي حسابداري بهدلايل زير تدوين استاندارد حسابداري مربوط به فعاليتهاي كشاورزي را ضروري تشخيص داده است:

الف . استفاده از روشهاي حسابداري متفاوت توسط شركتها براي معاملات و رويدادهاي مشابه،

ب . مستثني شدن فعاليتهاي كشاورزي از دامنه كاربرد بعضي از استانداردهاي حسابداري موجود (همانند استاندارد حسابداري شماره 8 با عنوان حسابداري موجودي مواد و كالا و استاندارد حسابداري شماره 3 با عنوان درآمد عملياتي)،

ج . ماهيت خاص فعاليتهاي كشاورزي از جمله وجود دگرديسي زيستي، و

د . هماهنگي بيشتر با استانداردهاي بينالمللي حسابداري باتوجه به تدوين استاندارد بينالمللي حسابداري شماره 41 با عنوان كشاورزي.

اندازهگيري داراييهاي زيستي

4 . براي اندازهگيري داراييهاي زيستي مربوط به فعاليتهاي كشاورزي دو رويكرد اصلي ارزش منصفانه و بهاي تمام شده وجود دارد كه هركدام از اين رويكردها مبتنيبر استدلالات خاصي است.

5 . كاربرد ارزش منصفانه براي اندازهگيري داراييهاي زيستي مربوط به فعاليتهاي كشاورزي براساس استدلالات زير است :

الف . تغييرات ارزش منصفانه، آثار تغييرات ناشي از دگرديسي زيستي داراييهاي زيستي را بهتر منعكس ميكند،

ب . الگوي زماني وقوع مخارج در موارد زيادي با الگوي دگرديسي زيستي متفاوت است،

ج . براي بسياري از داراييهاي زيستي بازار فعال وجود دارد و درنتيجه ارزش بازار قابل اتكا براي آنها وجود دارد،

د . بهدليل مشكلات تخصيص هزينهها در رويكرد بهاي تمام شده، در برخي از مواقع ارزش منصفانه از بهاي تمام شده قابل اتكاتر است، و

ﻫ . اطلاعات مبتنيبر ارزش منصفانه مربوط تر از اطلاعات مبتنيبر بهاي تمام شده تاريخي است.

6 . كاربرد بهاي تمام شده براي اندازهگيري داراييهاي زيستي مربوط به فعاليتهاي كشاورزي براساس استدلالات زير است :

الف . در بيشتر موارد، بهاي تمام شده تاريخي از ارزش منصفانه قابلاتكاتر است، زيرا بهاي تمام شده حاصل معاملات واقعي و داراي شواهد كافي است،

ب . ارزشهاي منصفانه محصولات داراي نوسانات زياد است و مبناي مناسبي براي اندازهگيري نيست،

ج . استفاده از ارزشهاي منصفانه در هر دوره مالي هزينه تهيه اطلاعات را افزايش ميدهد،

د . رويكرد بهاي تمام شده رايجتر از رويكرد ارزشهاي منصفانه است، و

ﻫ . در موردبرخي داراييهاي زيستي بهويژه داراييهاي زيستي مولد بازار فعال وجود ندارد.

7 . كميته پس از انجام بررسيهاي لازم به اين نتيجه رسيد كه براي مقاصد اندازهگيري، داراييهاي زيستي را به دو گروه داراييهاي زيستي مولد و غيرمولد طبقهبندي كند. در مورد داراييهاي زيستي مولد بازار فعالي هماكنون وجود ندارد بنابراين استفاده از ارزش منصفانه بهدليل نبود ارزشهاي بازار قابل اتكا بهطور منظم مناسب نميباشد. علاوه بر اين شناسايي درآمدها و هزينههاي تحقق نيافته داراييهاي مولد در صورت سود و زيان يا صورت سود و زيان جامع مشكلآفرين است. به همين دليل كميته تشخيص داد كه حسابداري داراييهاي زيستي مولد بهتر است براساس استاندارد حسابداري شماره 11 با عنوان داراييهاي ثابت مشهود انجام شود. اما داراييهاي زيستي غيرمولد بايد براساس ارزشهاي منصفانه اندازهگيري شود مگر در موارد استثنايي كه ممكن است اندازهگيري داراييهاي زيستي غير مولد براساس ارزشهاي منصفانه، قابل اتكا نباشد.

8 . يكي از روشهاي تعيين ارزش منصفانه استفاده از جريانهاي نقدي تنزيل شده ميباشد. كميته به دلايل زير اين روش را نپذيرفته است :

الف . براورد جريانهاي نقدي و همچنين نرخ تنزيل در محيط اقتصادي كشور بسيار قضاوتي خواهد بود و در اكثر موارد منجر به ارزشهاي قابل اتكا نميشود، و

ب . بهدليل گسترش دامنه قضاوت، زمينه تحريف صورتهاي مالي تقويت ميشود.

نحوه عمل مخارج زمان فروش

9 . براساس اين استاندارد داراييهاي زيستي غيرمولد براساس ارزش منصفانه پس از كسر مخارج براوردي زمان فروش اندازهگيري ميشود. مخارج زمان فروش شامل حقالزحمه پرداختي به واسطهها، ماليات و عوارض مربوط ميباشد. مخارج زمان فروش شامل هزينه حمل و ساير هزينههاي لازم جهت انتقال دارايي به بازار نيست زيرا ارزش منصفانه در اين استاندارد برابر ارزش بازار پس از كسر هزينههاي حمل و ساير هزينههاي لازم براي انتقال دارايي به بازار است.

10 . مخارج زمان فروش به اين دليل كسر ميشود كه مبلغ دفتري دارايي بايد نشاندهنده منافع اقتصادي مورد انتظار دارايي باشد. ارزش منصفانه پس از كسر مخارج براوردي زمان فروش نشاندهنده منافع اقتصادي است كه انتظار ميرود در تاريخ ترازنامه از دارايي بدست آيد. كسر نكردن مخارج براوردي زمان فروش موجب انتقال زيان به دورههاي آتي ميشود.

اندازهگيري توليدات كشاورزي

11 . طبق اين استاندارد، توليدات كشاورزي در زمان برداشت بايد به ارزش منصفانه پس از كسر مخارج براوردي زمان فروش اندازهگيري شود. پس از برداشت، اين مبلغ به عنوان بهاي تمام شده انتسابي توليدات كشاورزي محسوب ميشود و حسابداري آن براساس استاندارد حسابداري شماره 8 با عنوان حسابداري موجودي مواد و كالا خواهد بود.

12 . كميته به دليل وجود مشكلات تخصيص بهاي تمام شده به توليدات كشاورزي، هماهنگي مبناي اندازهگيري توليدات كشاورزي برداشت شده از داراييهاي زيستي غيرمولد با مبناي اندازهگيري اينگونه داراييها، وجود ارزشهاي منصفانه قابل اتكا و استفاده بعضي از شركتها از روش ارزش منصفانه، به اين نتيجه رسيد كه توليدات كشاورزي در زمان برداشت بايد براساس ارزش منصفانه پس از كسر مخارج براوردي زمان فروش اندازهگيري شود. پس از زمان برداشت، براي هماهنگي روش اندازهگيري توليدات كشاورزي با ساير موجوديها بايد از روش بهايتمام شده طبقاستاندارد حسابداري شماره 8 باعنوان حسابداري موجودي مواد و كالا استفاده شود.