یادداشت تخصصی حسابداری-مالی

حسابداری انبار

سرفصل ها

1.تعاریف و اصطلاحات پرکاربرد

2.انبار و انبارداری

3.انبارگردانی

4.اصول حسابداری انبار

-

-

- تعیین نوع موجودی انبار

- شناسایی و بررسی اسناد ورود وخروج انبار

- تعیین سیستم ارزیابی موجودی انبار

- تخمین ارزش ریالی موجودی انبار(بهای تمام شده )

-

5.نتیجه گیری

6.منابع

1.تعاریف

1-1. انبار:

تعریف لغوی:

جای انباشتن غله یا چیز دیگر. جای نگهداری کالا. ( فرهنگ فارسی معین ).

تعریف اصطلاحی:

مکانی که متناسب با نوع و ویژگی های ذاتی محصولات به منظور محافظت و پیشگیری از آسیب و ایجاد نقص احتمالی در آنها انتخاب می شود. انبارها گاه برای محصولات حساس به تغییرات جوی از نوع سرپوشیده و یا نیمه پوشیده انتخاب می شوند و گاه برای محصولات مقاوم از نوع رو باز در نظر گرفته می شوند.

2-1.انبارداری:

دریافت اجناس، حفظ آنها در شرایط خاص و ایجاد امنیت برای کالا با کمترین زمان، هزینه و نیروی انسانی را فرآیند انبارداری می نامند.

3-1.انبارگردانی:

سنجش ارزش موجودی ها، تعیین مقدار واقعی موجودی ها، شمارش دقیق آنها در پایان دوره های مالی یا در زمان مورد نیاز سازمان ها، جزء گزارش انبارگردانی محسوب می شود. پس باید به نحوه نوشتن گزارش انبارگردانی آگاه باشید.

4-1.کارت موجودی انبار:

درج کامل اطلاعات نقل و انتقال محصولات بر روی برگه ای صورت می گیرد که به آن کارت موجودی انبار گفته می شود. در نهایت این اطلاعات توسط مسئول کاردکس در فرم ورود و خروج کالا از انبار اکسل ثبت می گردد.

5-1.کارت حساب انبار:

کارتی است که به منظور درج قیمت کالاهای موجود در انبار در کنار مقادیر فیزیکی آن ها مورد استفاده قرار می گیرد.

6-1.کاردکس انبار:

اطلاعات جامعی از کالاهای موجود در انبار و زمان ورود و خروج، مقادیر کالاها، محل نگهداری، تغییر و تحولات صورت گرفته بر آنها در کارتی به نام کاردکس انبار ثبت می شود.

7-1.کارت شناسایی کالا:

در کنار قفسه ها کارتی نصب می گردد که حاوی اطلاعات مربوط به محصولات آن قفسه است و به کارت شناسایی کالا معروف است.

8-1.تگ:

برچسب های تگ معرف تعداد هر محصول در گروه ها هستند که به منظور سهولت در شمارش، پیشگیری از شمارش تکراری و یا از قلم افتادن کالاها تهیه می شوند. علاوه بر تعداد، کد کالا، نام کالا، سرپرست شمارش و… نیز در تگ ها درج می گردد.

9-1.برگ درخواست جنس از انبار:

فرمی است که خریدار در آن مشخصات محصول مورد نیاز خود که قرار است از انبار دریافت نماید را ذکر می کند.

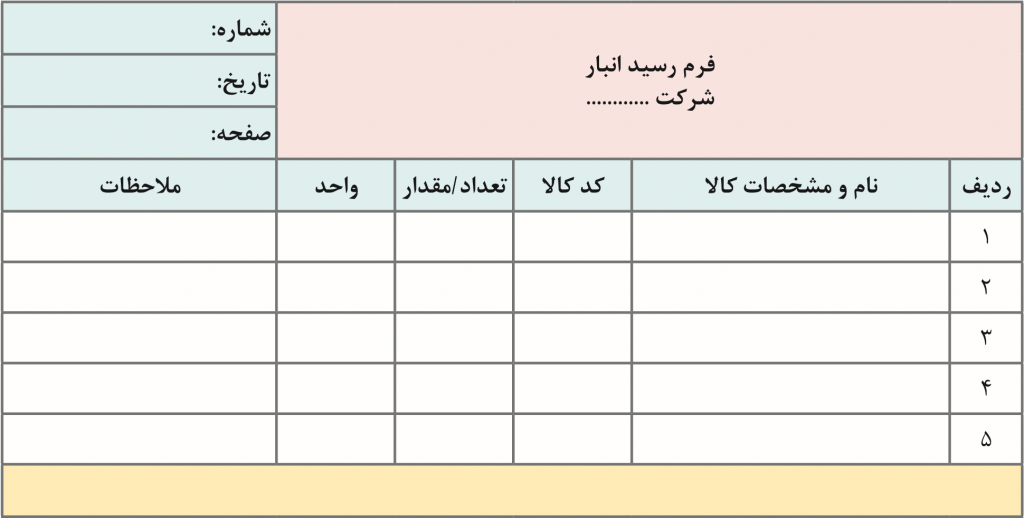

10-1.رسید انبار

هنگام ورود كالا به انبار، رسيد انبار (قبض انبار)و هنگام خروج كالا از انبارحواله انبار صادر مى شود كه انباردار ميزان موجودى انبار را افزايش و كاهش مى دهد. بايد توجه داشت كه سفارش خريد و سفارش فروش موجب كاهش و افزايش موجودى انبار نمى شود اما رسيد برگشتى و حواله برگشتى باعث تغيير در موجودى انبار مى گردد.

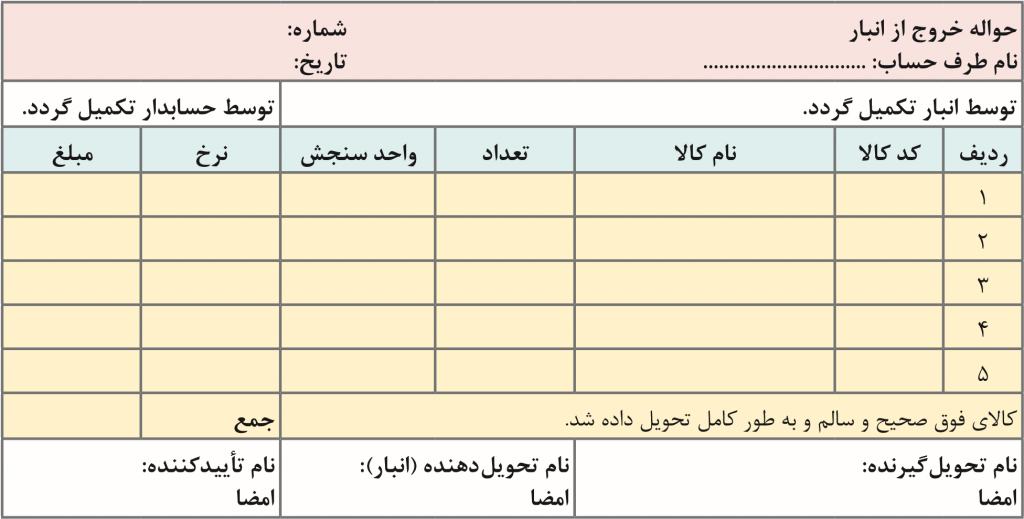

11-1.حواله انبار:

این برگه علاوه بر اینکه اطلاعات کاملی از محصول را در خود گنجانده، برگ تضمینی برای تحویل کالا به مشتری توسط انباردار است.

2.انبار و انبارداری :

1-2.فرایند انبارداری :

باعث سهولت در تحویل دادن (صدور) و( تحویل گرفتن (ورود) با کمترین وقت و نیروي مورد نیاز و رساندن اجناس و کالاهاي مورد نیاز قسمت های مختلف شرکت و یا خریداران به آنها در حداقل وقت ممکن براساس مدارك و ضوابط قانوني.

2-2.مراحل انبارداری:

1-دریافت یا تحویل گرفتن کالا

2-نگهداری و حفاظت اجناس و کالا در انبار

3-صدور وتحویل کالا به خارج از انبار

3-2.انبار دار کیست؟

برخلاف باور بسیاری از مردم درباره اهمیت شغل انبارداری، باید بگویم که انباردار فردی است که یکی از مهم ترین وظایف را در هر شرکت، کارخانه یا سازمان بر عهده دارد.

در واقع امنیت و حفاظت کالاهای موجود در انبار بر عهده انباردار بوده و هرقدر که انباردار مسئولیت پذیرتر و حرفه ای تر باشد، میزان امنیت کالاهای انبار نیز افزایش پیدا می کند.

1-3-2.رده های شغلی و چارت سازمانی انبارداری

انبارداری نیر همانند بسیاری از مشاغل سازمانی دارای رده های شغلی مختلف است. اگر سازمان بزرگ باشد، نوعی چارت سازمانی انبارداری طراحی می شود که با توجه به هر رده شغلی ممکن است وظایف انباردار متفاوت باشد. اما به طور کلی چارت شغل انبارداری به شرح زیر است؛ هرچند که ممکن است همه این سمت ها در یک اداره یا سازمان وجود داشته باشد و یا تنها یک مورد آن در شرح مسئولیت انباردار دسته بندی شده باشد.

- مدیر انبار

- سرپرست انبار

- کارگر انبار

- کمک انباردار

2-3-2.مهارت های مورد نیاز انبارداری

هر انباردار قبل از انجام وظایف خود باید دارای مهارت هایی باشد. در ادامه تعدادی از مهارت های مورد نیاز شغل انبارداری را با هم مرور خواهیم کرد:

- آشنایی با کامپیوتر

- آشنایی با سیستم ها و روش های انبارداری

- آشنایی با کنترل موجودی

- مهارت های گزارش نویسی و گزارش دهی

3-3-2.وظایف انباردار و کمک انبار

1.مدیریت و کنترل امور ورود و خروج، ثبت، نگهداری و کنترل موجودی انبار با رعایت ضوابط مربوطه

2.تحویل و کنترل کالای وارده به انبار و امضا قبوض و فرمها و اسناد مربوطه

3.کنترل کالاها از لحاظ انطباق کمی و کیفی با نمونهها و مشخصات مندرج در حواله و اسناد و درخواستها در هنگام تحویل و تحول

4.تعیین مکان مناسب برای انبار کردن انواع کالاها با توجه به نوع، وزن، حجم و میزان مصرف آنها

5.رسیدگی به موجودی انبارها و آگاه کردن کارپردازان برای تجدید سفارش

6.انجام مراقبتهای لازم در حفاظت و ایمنی انبارها برای جلوگیری از فساد، شکستگی و دیگر خطرات منجمله ایمنی در زمان آتشسوزی

7.طبقهبندی و شمارهگذاری اجناس و مواد انبار برای قراردادن آنها در مکان مناسب و در صورت نیاز الصاق برچسب به آنها

8.رسیدگی به موجودیهای انبار و صورتبرداری از کالاهای موجود در فواصل معین

9.تهیه گزارش مالی انبار و قیمت اجناس ورودی به انبار و نیازمندیهای مربوطه

10.انجام امور انبارگردانی و ارائه گزارشات ادواری و موردی از موجودی انبار به مسئولین مربوطه

11.پیگیری نصب و راه اندازی سیستم های رایانه ای کنترل موجودی و انبار در مجموعه جهاد دانشگاهی

12.شناسایی کالاهای راکد قبل از رسیدن تاریخ انقضاء آن و نیز خرید کالاهای مورد نیاز واحدها و شارژ انبار قبل از صفرشدن کالاها

13.تطبیق کلیه درخواستها اعم از خرید یا حواله از انبار براساس موافقت مسئولین واحدها و امضاء ریاست یا معاونت پشتیبانی و هماهنگی با مدیر امور مالی

14.مدیریت و حراست بر فضا های فیزیکی انبار و موجودی ها مطابق استانداردهای مربوطه

15.انجام سایر امور محوله در حوزه وظایف سازمانی از سوی مقام مافوق

3.انبارگردانی چیست؟

تعریف لغوی: :صورت برداری از کالای موجود در انبار وارزیابی موجودی آن

به طور کلی تعیین مقدارموجودی کالا در پایان هردوره ومطابقت موجودی انبار با مقادیری که در کارت های ریالی و عددی (کاردکس کالا) و سیستم نرم افزاری ثبت شده است و در نهایت کنترل و اصلاح میزان اضافه و کسری موجودی کالا را انبارگردانی میگویند.

1-3.فرایند انبارگردانی چیست؟

فرایند انبارگردانی شامل مجموعه عملیات زیر است:

- تعیین تعداد موجودی کالا

- مطابقت موجودی با مقادیر کاردکسها (کارتهای عددی – ریالی) و سیستم مالی و حسابداری

- اصلاح کسر و اضافات موجودی

2-3.هدف از انجام انبارگردانی

موجودی کالا در هر مجموعه یکی از مهمترین داراییها به شمار میآید؛ از آنجا که برای تهیه صورتهای مالی (سود و زیان) ارزش داراییها محاسبه میشود؛ تعیین تعداد و ارزش موجودی کالا برای بستن سال مالی از اهمیت ویژهای برخوردار است. انبارگردانی با اهداف زیر انجام میشود:

- اطمینان از تهیه صورتهای مالی دقیق

- تعیین میزان موجودی و …

3-3.گام هاي اساسي در انبارگرداني

- تعيين هماهنگ كننده عمليات انبار گرداني كه سرپرستي عمليات شمارش را برعهده خواهد داشت .

- تهيه مقدمات شروع عمليات شامل تهيه فرمهاي شمارش ، تهيه وسايل و ابزار كارشمارش يا توزين ، برنامه ريزي جهت ساعت شروع و خاتمه روزانه .

- تعيين گروه هاي شمارش و آموزش لازم به اعضاء تيم شمارش.

- بازديد از كليه انبارها و كنترل استقرار صحيح اجناس به نحو قابل شمارش و درج مشخصات كامل موجوديها ، تفكيك اقلام قابل شمارش اعم از سالم ، اسقاط ، موجودي هاي اماني .

- يادداشت شماره آخرين رسيد و حواله انبار قبل از شروع عمليات انبارگرداني .

- نظارت سرپرست انبارگرداني در حين شمارش و كنترل صورت نهائي شمارش و پيگيري مغايرتها و تهيه گزارش نهائي.

- هماهنگي با نمايندگان حسابرسان مستقل شركت .

- اعلام روزها و ساعات انبارگرداني به كليه قسمت ها ، و حتي الامكان از ورود و خروج كالا جلوگيري شودمگربا نظارت هماهنگ كننده عمليات انبارگرداني .

- تنظيم برگه هاي شمارش در 2 بخش ( شمارش اول و شمارش دوم ) و كنترل امار برگه هاي تسليم شده و باطله و كنترل باحسابهاي دفاتر .

- در صورت مغايرت در شمارش اوليه ، شمارش دوم انجام گرديده و قابل اطمينان تلقي مي گردد .

- در طول انبارگرداني ، جابجائي بين قسمتهاي انبار مجاز نمي باشد مگر با نظارت هماهنگ كننده .

- امضاء كليه برگه هاي شمارش توسط سرگروه شمارش ، و امضاء صورت هاي شمارش و صورتجلسات توسط هماهنگ كننده .

- درخاتمه انبارگرداني تهيه صورتجلسه انجام عمليات با شرح خلاصه چگونگي اجراي عمليات با امضاء هماهنگ كننده و معاون مالي و تحويل يك نسخه به حسابرسان مستقل

4-3.انواع انبارگردانی

1.انبارگردانی پایان سال

این نوع روش انبارگردانی که در پایان سال اتفاق می افتد در جهت مشخص نمودن میزان موجودی، فروش، سود و زیان و … صورت می گیرد. در انبارگردانی پایان سال کالاها قبل از شروع سال جدید سرشماری می شوند تا شرکت ها در ابتدای سال با مشکلاتی چون بودجه، اجناس ناقص و یا فاسد، کالاهای راکد و… مواجه نشوند.

2.انبارگردانی میان دوره

پایان نیم سال اول نیز زمان خوبی برای شمارش کالاها و بررسی صحت و عیب های موجود در صورت حساب های مالی است. انبارداری میان دوره تا حد زیادی در بهبود نتایج فرم انبارداری پایان دوره تأثیرگذار است. اگر علاقمند به رفع چالش هایی هستید که در انبارداری بوجود میآیند.

3.انبارگردانی رندم یا موردی

سنجش تعدادی از کالاها به منظور یافتن عدم مغایرت آن با کاردکس موجودی در بازه های زمانی بسیار کوتاه در کاهش ضریب خطا مؤثر بوده و معمولاً در دفعات متعدد برای افزایش دقت انجام می پذیرد. گزارش صحت موجودی می تواند مهر تأییدی بر نحوه صحیح عملکرد پرسنل مختلف سازمان باشد. از این جهت می تواند در دفعات بالا توسط مدیران انجام شود.

5-3.مراحل انبارگردانی پایان سال

آنچه در ادامه آموزش انبارگردانی به توضیح آن خواهیم پرداخت، مراحل انبارگردانی پایان سال است که جهت هماهنگی کامل بین مسئول انبارگردانی، شرکت و البته موسسه حسابرسی از اهمیت زیادی برخوردار است. لذا برای پاسخ دهی بهتر، دفتر انبار در روزهای مشخص کاملاً تعطیل اعلام می شود تا کار با سهولت و دقت بیشتری به انجام برسد.

در نهایت چیدمان صحیح کالاها، جداسازی کالاهای امانی، اقساطی و معیوب از دیگر محصولات، گزارش گیری از آخرین ثبت گردش موجودی ها و …. مجموعه اعمالی است که می تواند در کیفیت نهایی انبارگردانی تأثیر گذار باشد.

به همین دلیل دستور العمل و فرم انبارگردانی را می توان به سه بخش مجزا تقسیم نمود:

6-3.نکات مهم انبارگردانی

بسیاری از شرکت های بزرگی که به پیشرفت خود اهمیت زیادی می دهند، قبل از پایان سال جاری اقدام به انبارگردانی می نمایند. زیرا می دانند این مسئله حتی بر روی سیاست های بلند مدت آنها نیز تأثیرگذار است. اما اینکه چگونه انبارگردانی کنیم تا این فعالیت به شرکت ها کمک کند از موجودی دقیق کالاهای خود اطلاعات لازم را به دست بیاورند حائز اهمیت است.

مکان تهیه بهترین برنامه ریزی در خصوص خرید کالا، فروش، تخصیص اعتبار و بسیاری مسائل مهم دیگر در سایه انبارگردانی اصولی قابل دسترسی می باشد. سهم بسیار بزرگ انبارگردانی در پیروزی مجموعه ها و کسب مزایای بی نظیری که از پس آن برای شرکت ها هویدا می شود بر کسی پوشیده نیست.

به همین جهت سازمان ها برای کسب بهترین درصد رضایت، خود را موظف به رعایت نکاتی مهم که در قالب نکات مهم قبل از شمارش کالا، حین شمارش و بعد از شمارش است، می دانند و به آن اهمیت می دهند.

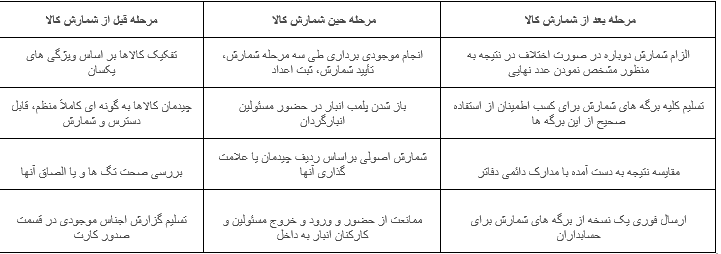

1.نکات مهم قبل از شمارش کالا

انتخاب شخصي مسئول به عنوان هماهنگ كننده انبارگرداني و بررسی دستورالعمل تهيه شده توسط وی از نکات مهم قبل از شمارش کالا است. وظیفه این شخص اطلاع به مسئولين شركت و مؤسسه حسابرسي در صورت وجود اشکال در همان ابتدا است.

مشخص نمودن روزها و ساعات شمارش و گروه هاي شمارش نیز در همین قالب صورت گرفته و جزء فعالیت هایی است که اگر به آن توجه نشود، در هنگام شمارش کالاها مشکل ساز خواهد شد. تنظیم برگه هاي شمارش در دو نسخه از پيش آماده و شماره گذاري شده و گزارش آخرين شماره مدارك ثبت گردش موجودي ها مانند برگ صدور كالا و رسيد كالا نیز از الزامات کار بوده و توجه به آنها شمارش کالاها را با حداقل خطا، امکان پذیر می سازد.

کنترل مشخصات و تعداد (مقدار) اجناس موجود در قسمت دريافت كالا و تسليم گزارش اجناس موجودي در جهت اطمینان از صدور فاکتور در انتها، از دیگر نکات مهم قبل از شمارش کالاها می باشد که باید حتماً به آن توجه شود.

2.نکات مهم حین شمارش کالا

در این مرحله عمل شمارش که توسط گروه های دو نفری انجام می شود، در جهت موجودی برداری از انبارها صورت گرفته و به روشی دقیق تأیید و سپس ثبت می شود. آنچه در این مرحله از اهمیت زیادی برخوردار است، استفاده از وسایل اندازه گیری اصولی و متناسب با نوع کالاها می باشد. شمارش ترجیحاً دوبار انجام شده و براي جلوگيري از شمارش های مجدد بخشی از موجوديها، آنها را به صورت ردیفی شمرده و با علامت گذاری مشخص می کنند.

شمارش به این طریق بسیار دقیق است زیرا در انتها هر دو گروه شمارشگر برگه های مربوطه را تأیید و امضا می نمایند و همچنین تمامی موجودی های معيوب، فاسد، كم مصرف و غيراستاندارد نیز در برگه های شمارش ذکر می شوند و به رؤیت حسابداران می رسد. در آخر می توان مطمئن بود که تمامی نکات مهم حین شمارش کالا رعایت شده است.

3.نکات مهم بعد از شمارش کالا

در مرحله بعد از شمارش کالا دیگر کار شمارش توسط تیم متخصص به پایان رسیده و به منظور توجه هر چه بیشتر به نکات مهم بعد از شمارش کالا باید کلیه برگه های شمارش به هماهنگ کننده موجودی برداری تسلیم شود.

اما گاهی نتیجه آن گونه که باید مورد قبول نبوده و تیم های شمارشگر اعداد مختلفی را ارائه می دهند که این اختلاف موجودی ها ضرورت شمارش دوباره در محضر هر دو گروه شمارش کننده و حسابرسان را آشکار می کند، تا عددی صحیح و قابل قبول به دست آید.

در زمان وجود مغایرت، اصلاح برگه های شمارش بدون نظارت حسابرسان غیر قانونی است. برای تکمیل کار، نتیجه های به دست آمده با مدارک دائمی و حساب کنترل دفتری شرکت مقایسه می شوند که در این صورت نیاز به هر گونه اصلاح این امر، با تأیید حسابرسان امکان پذیر خواهد بود.

امضا برگه های شمارش و صورت جلسه به منظور خاتمه دادن به امر شمارش از ملزومات بوده و باید یک نسخه از آن برای صحت انجام عملیات بلافاصله برای حسابرسان ارسال شود تا آنها اطلاعات را در نرم افزار حسابداری انبار وارد نمایند. اگر چه تمامی این مراحل شاید مدت زمان زیادی به طول انجامد اما شیرینی موفقیت می تواند خستگی کار را برطرف نماید.

4.اصول حسابداری انبار

فرایند حسابداری انبار از چند مرحله تشکیل شده است :

1-تعیین نوع موجودی انبار

2-شناسایی و بررسی اسناد ورود وخروج انبار

3-تعیین سیستم ارزیابی موجودی انبار

4-تخمین ارزش ریالی موجودی انبار

1-4.تعیین نوع موجودی انبار

به طور کلی موجودی ها در موسسات به دوصورت طبقه بندی می شوند:

1-موجودی کالا در واحدهای تجاری و بازرگانی

درواحدهای بازرگانی موجودی کالا شامل اقلامی هست که برای فروش به همان شکل اولیه خریداری میشوندوبدون تغییر در شکل اولیه بفروش می رسند.

2-موجودی در واحدهای تولیدی :

2-1. مواد اولیه که همان مواد خام وقطعات می باشند که در تولید کالاهای ساخته شده مصرف می شوند

2-2. کالای درجریان ساخت ،محصولات نیمه ساخته که بهای تمام شده آن ها شامل مواد خام ،دستمزد مستقیم وسربار می باشند.

3-کالای ساخته شده تولیداتی هستند که تکمیل شده و آماده فروش می باشند.

4-موادغیرمستقیم (ملزومات))،نیز مانند موادخام هستند ولی ارتباط آن ها با محصولات تولیدی غیر مستقیم است.مانند لوازم جهت تعمیر ونگهداری ماشین آلات

2-4.شناسایی و بررسی اسناد ورود وخروج انبار

اسناد خرید

وقتی کالایی را خریداری می کنیم باید کالا را درانبار رسید کنیم ودر کاردکس کالا در انبار وارد می نماییم.تمام هزینه هایی که برای خرید کالا صورت می گیرد باید در اسناد خرید مشخص باشد.

اسناد انتقالی بین انبار

انتقال مواد اولیه ومواد نیمه آماده بین بخش های مختلف تولید صورت می گیرد ،که این اسناد نیز باید ثبت و نگهداری شوند.

اسناد بهای تمام شده

محاسبه و برآورد قیمت نهایی محصول ساخته شده می باشد

قیمت تمام شده کالای خارج شده از انبارقیمت نهایی یک محصول می باشد که برای بخش فروش ارسال میشود .

3-4.تعیین سیستم ارزیابی موجودی انبار

مقادیر موجودیهای مواد و کالا از طریق سیستمهای زیر تعیین میشوند:

1. سیستم ثبت ادواری موجودیهای مواد و کالا

۲. سیستم ثبت دائمی موجودیهای مواد و کالا

1-3-4.ثبت ادواری:

در این سیستم موجودیهای کالا در پایان دوره ای که صورتهای مالی تهیه می گردد، بطور عینی شمارش می شود.

در این سیستم اطلاعات مربوط به موجودیهای کالا(منظور مقدار) در هر زمان در دسترس نمی باشد. چون برای این سیستم مدارک و اطلاعات تفصیلی نگهداری نمی شود که بتوان هر لحظه از میزان موجودیها با خبر بود از جمله مدارک تفصیلی می توان به کارت حسابداری انبار اشاره کرد.

در این روش به هنگام خرید و یا فروش، از حسابهایی به همین نامها استفاده می شود. و خبری از حساب موجودی کالا نیست.

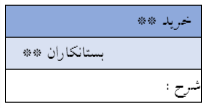

1.ثبت خرید:

2.برگشت از خرید:

3.ثبت تخفیفات نقدی خرید:

بستانکاران**

تخفیفات نقدی خرید**

4. ثبت فروش:

بدهکاران **

فروش **

5.ثبت برگشت از فروش:

برگشت از فروش و تخفیفات**

بدهکاران**

2-3-4.ثبت دائمی:

در این سیستم علاوه بر حسابهای دفتر کل و معین از مدارک تفصیلی برای هر یک از اقلام موجودیهای کالا استفاده می گردد. بنابراین برای انواع موجودیهای مواد و کالا یک حساب کنترل در دفتر کل و مدارک تفصیلی برای هر یک از اقلام موجوديها برای در نظر گرفتن وارد شده ها و صادر شده ها و همچنین موجودیها، هم بر حسب مقدار و هم بر حسب مبلغ نگهداری میشود.

بنابراین در این روش در هر لحظه اطلاعات بهای تمام شده موجودیها در دسترس است.

در حاليكه در روش ثبت ادواری موجودیها بیانگر موجودیهای ابتدای دوره می باشند. و اطلاعات مربوط به موجودیها بروز نمیشود.

چون از حساب موجودی کالا در سیستم ادواری خبری نیست.

در روش دائمی از حسابی به نام موجودی کالا برای ثبت کلیه تغییرات در موجودیها استفاده می شود.

در روش دائمی شمارش موجودیها فقط برای بررسی صحت ثبتها صورت می گیرد.

📌نکته مهم: در روش دائمی ثبت یا ثبتهایی برای پایان سال مالی وجود ندارد چون در تمام طول سال با تغییرات مربوطه حساب موجودی کالا نیز تغییر کرده است.

ثبت دائمی:

1.خرید:

موجودی کالا **

بستانکاران **

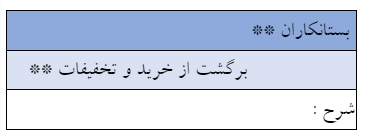

2.ثبت برگشت از خرید:

بستانکاران**

موجودی کالا**

3.ثبت تخفیفات نقدی خرید:

بستانکاران**

موجودی کالا **

4. ثبت فروش:

بدهکاران **

فروش **

5. بلافاصله بعد از ثبت بالا ثبت زیر را میزنیم

بهای تمام شده کالای فروش رفته**

موجودی کالا**

6.ثبت برگشت از فروش:

برگشت از فروش تخفیفات**

بدهکاران**

7.بلافاصله بعد از ثبت بالا ثبت زیر را میزنیم

موجودی کالا**

بهای تمام شده کالای فروش رفته**

4-4.تخمین ارزش ریالی موجودی انبار

براي محاسبه بهاي تمام شده موجودي مواد و کالا روشهاي مختلفي با آثار متفاوت به كار گرفته ميشود.

اين روشها از جمله شامل موارد زير است:

پس از شمارش موجودی کالا با استفاده از یک روش قیمت گذاری کالا (FIFO، LIFO، میانگین موزون یا روش شناسایی ویژه) نسبت به تعیین ارزش موجودی کالای پایان دوره اقدام میشود.(روش های دیگری هم برای اندازه گیری موجودی کالا وجود دارد ولی دراینجا به چند مورد ازمهم ترین آن ها اشاره می کنیم ).

1-4-4.سیستم های اندازه گیری موجودی کالا:

1. روش اولین صادره از اولین وارده (فایفو) FIRST IN FIRST OUT

2. روش اولین صادره از آخرین وارده (لایفو) LAST IN FIRST OUT

3. روش میانگین موزون

4. روش شناسایی ویژه

1-روش اولین صادره از اولین وارده : FIRST IN FIRST OUT

در این روش که روش فایفو معروف است ، فرض براین است که کالای خریداری شده به ترتیب ورود به انبار, از انبار خارج می گردد یعنی کالاهایی که ابتدا خریداری میشوند ابتدا مصرف یا به فروش میرسند پس کالایی که در پایان دوره در انبار باقیمانده, مربوط به خریدهای آخر است و قیمت خرید آنها را به عنوان ارزش موجودی کالای پایان دوره در نظر می گیریم .

برای روشن شدن موضوع با هم مثال زیر را بررسی می کنیم :

📣 مثال)

فرض کنید در یک شرکت بازرگانی موجودی پایان دوره یک قلم از کالاهای شرکت در پایان سال مالی 83 تعداد 500 عدد باشد و اطلاعات زیر در مورد آن کالا در دست است :

تعداد نرخ (ریال)

———- ———

موجودی کالای اول دوره 200 300

خرید اول 250 320

خرید دوم 300 330

خرید سوم 250 350

قیمت موجودی کالای پایان دوره با استفاده از روش فایفو به صورت زیر محاسبه می شود :

با توجه به اینکه کالای باقیمانده در پایان دوره جزو آخرین خرید هاست پس تعداد 500 عدد کالای باقیمانده را به ترتیب از آخرین خرید ها قیمت گذاری می کنیم .

و به صورت زیر محاسبه مینماییم :

بهای خرید سوم 87500=350*250

تعداد باقیمانده موجودی پایان دوره 250=250-500

بهای باقیمانده از خرید دوم 82500=330*250

بهای تمام شده موجودی پایان دوره 170.000=82.500+87.500

به عبارت دیگر از خریدهای انجام شده در طی سال و موجودی کالای ابتدای سال تنها 250 عدد کالا از خرید سوم و 250 عدد از خرید دوم باقیمانده و بقیه کالاهای خریداری شده و موجودی کالای ابتدای دوره فروخته شده و یا از انبار خارج شده است .

2-روش اولین صادره از آخرین وارده : LAST IN FIRST OUT

دراین روش که به روش لایفو معروف است فرض بر این است که آخرین کالای خریداری شده زودتر از انبار خارج می شود و آنچه در پایان دوره باقی می ماند از بین کالاهای اول دوره است .

📣 اگر مثال قبل را دوباره تکرار کنیم قیمت 500 عدد موجودی کالای شرکت بازرگانی در پایان دوره با توجه به اطلاعات قبل به صورت زیر محاسبه می شود:

تعداد نرخ

——- ———

موجودی کالای اول سال 200 300

خرید اول 250 320

خرید دوم 300 330

خرید سوم 250 350

قیمت تعداد 200 عدد از کل کالای باقیمانده 60.000 = 200*300

قیمت تعداد 250 عدد از کل کالای باقیمانده 80.000 = 250*320

قیمت تعداد 50 عدد از کل کالای باقیمانده 16.500 = 50*330

قیمت 500 عدد کالای باقیمانده در پایان دوره 156.500

به عبارت دیگر از کل موجودی کالای ابتدای سال و خرید های انجام شده در طی سال تعداد 200 عدد از موجودی کالای اول سال و 250 از خرید اول و 50 عدد از خرید دوم باقیمانده و بقیه فروخته شده است و با ضرب این تعداد کالای باقیمانده در نرخهای خرید مربوط به هرکدام قیمت کالای باقیمانده در آخر سال بدست می آید .

3-روش شناسایی ویژه:

این روش برای تعیین قیمت تمام شده آخر دوره کالاهایی به کار می رود که بهای تمام شده هر واحد آن را بتوان به تنهایی بدست آورد. مثلآ اگر یک نمایشگاه اتومبیل را در نظر بگیرید ، در پایان سال می توانیم به آسانی مشخص کنیم اتومبیل های باقیمانده به چه قیمتی خریداری شده اند .

✔️ نکته مهم این است که از این روش عمدتآ در موسساتی که تعداد کالاهای آنها محدود و کاملآ متمایز از یکدیگرند استفاده می شود . برای درک بهتر این موضوع مثال زیر را با هم بررسی می کنیم :

📣 مثال) در یک شرکت بازرگانی موجودی کالاهای پایان دوره به شرح زیر است:

تعداد کالای پایان دوره (واحد) قیمت هر واحد(ریال)

——————————- ———————-

خرید 25/1/ 83 50 2000

خرید 20/4/83 40 2.200

خرید 15/8/83 62 2.500

مطلوبست : محاسبه قیمت تمام شده کالای پایان دوره

100.000 = 2.000 * 50

88.000 = 2.200 * 40

155.000 = 2.500 * 62

—————

343.000 ریال قیمت تمام شده موجودی کالای پایان دوره

به عبارت دیگر تعداد کالای باقیمانده از هر نوع را در قیمت واحد آن ضرب می کنیم تا قیمت کل آن نوع کالا بدست آید و در آخر مجموع قیمت تمام کالاهای باقیمانده د ر پایان دوره را محاسبه می کنیم .

4-روش میانگین موزون:

در روشهای پیشین چنین فرض شده بود که کالاهای خریداری شده به صورت مجزا از هم قابل شناسایی و خروج از انبار بوده اند ، به گزارش عصر بانک دات آی آر، حال اگر فرض کنیم در هر بار خروج مخلوطی از خریدهای اول و آخر دوره از انبار خارج می شود ِ آنچه در انبار باقیمانده است مخلوطی از تمام خریدهای انجام شده (تمام کالاهای ورودی به انبار) می باشد ِ به این روش میانگین موزون می گویند .

برای درک بهتر موضوع مثال زیر را باهم بررسی می کنیم .

مثال) فرض کنید اطلاعات موجودی کالای شرکت تجاری مجیدی و شرکاء به شرح زیر در دست است :

تعداد کالا(واحد) قیمت هر واحد (ریال)

————- —————-

موجودی کالای اول سال 200 300

خرید اول 250 320

خرید دوم 300 330

خرید سوم 250 350

——

جمع 1000

مطلوبست محاسبه قیمت 500 عدد کالای باقیمانده در پایان دوره

کل کالاهای انبار 326500=(350*250)+(330*300)+(320*250)+(300*200)

نرخ میانگین 5/326=1000/326500

قیمت 500 عدد کالای باقیمانده درآخر دوره 163250 = 5/326*500

✔️به عبارت دیگر ابتدا کل مبلغ کالای انبار را جمع می کنیم وبر کل تعداد کالای انبار تقسیم می کنیم تا نرخ میانگین بدست آید سپس آن را در تعداد کالای باقیمانده در پایان دوره ضرب می کنیم و قیمت تمام شده کالاهای موجود در پایان سال را محاسبه می کنیم .

نتیجه گیری

- ایجاد یک سیستم صحیح انبارداری درسازمان مزایایی به شرح زیر به دنبال دارد:

- با نظارت دقیق بر موجودی انبار، از افزایش بیش از اندازه و حد تعیین شده کالاها در انبار جلوگیری و در نتیجه از ضرر و زیانهای ناشی از تغییر قیمتها یا خرابی و فساد کالاها جلوگیری می شود.

- دریافت، استقرار، حفاظت و در دسترس قرار دادن کالاها در انبار به روش مطلوب و به آسانی انجام می پذیرد و نیازهای واحدها به موقع تأمین می شود.

- از سفارشات اضافی و تکراری جلوگیری می گردد.

- اطلاعات موردنیاز مدیران در زمینه میزان موجودیها و مصارف کالاها در هر زمان به نحو مناسب تهیه و باعث تسهیل شمارش می گردد.

- با خرید به مقدار صرفه اقتصادی، از راکد شدن سرمایه جلوگیری به عمل می آید. در نتیجه نگهداری و حفاظت صحیح از کالاها، اتلاف ضایعات به حداقل می رسد.

- عملیات شمارش، صورت برداری و در نهایت انبارگردانی از موجودی ها و همچنین تعیین ارزش موجودی جنس در پایان سال به سهولت انجام پذیر است.

منابع

استاندارد شماره 8 حسابداری