یادداشت تخصصی حسابداری-مالی

انواع دفاتر و چگونگی تحریر آنها

تحریر دفاتر قانونی

انواع دفاتر قانونی و پلمپ دفاتر قانونی

طبق ماده 6 قانون تجارت، صاحبان هر بنگاه اقتصادی و کسب و کار (به استثنای کسبه جزء)، می بایست کلیه رویدادهای مالی خود را پس از ثبت در اسناد حسابداری و تایید آنها توسط مدیریت، در دفاتر قانونی ثبت ونگهداری کنند.

انواع دفاتروتعریف آن ها طبق ماده 6 قانون تجارت :

1.دفتر روزنامه

2. دفتر کل

3. دفتر دارایی

4. دفتر کپیه

ماده 7 – دفتر روزنامه دفتری است که تاجر باید همه روزه مطالبات و دیون و داد و سند تجارتی و معاملات راجع به اوراق تجارتی (از قبیل خرید وفروش و ظهرنویسی) و به طور کلی جمیع واردات و صادرات تجارتی خود را به هر اسم و رسمی که باشد و وجوهی را که برای مخارج شخصی خودبرداشت میکند در آن دفتر ثبت نماید.

ماده 8 – دفتر کل دفتری است که تاجر باید کلیه معاملات را لااقل هفته یک مرتبه از دفتر روزنامه استخراج و انواع مختلفه آن را تشخیص و جداکرده هر نوعی را درصفحه مخصوصی در آن دفتر به طور خلاصه ثبت کند.

ماده 9 – دفتر دارایی دفتری است که تاجر باید هر سال صورت جامعی از کلیه دارایی منقول و غیر منقول و دیون و مطالبات سال گذشته خود را بهریز ترتیب داده در آن دفتر ثبت و امضاء نماید و این کار باید تا پانزدهم فروردین سال بعد انجام پذیرد.

ماده 10 – دفتر کپیه دفتری است که تاجر باید کلیه مراسلات و مخابرات و

صورتحسابهای صادره خود را در آن به ترتیب تاریخ ثبت نماید.

در حال حاضر نیازی به داشتن ” دفتر دارایی و دفتر کپیه ” نیست و فقط از دفتر روزنامه و کل استفاده میشود.

درماده1 آیین نامه اجرایی موضوع ماده 95 اصلاحی قانون مالیات های مستقیم مصوب 31/04/1394 انواع دفاتر به شرح ذیل تعریف شده اند:

دفتر روزنامه: دفتر روزنامه دفتری است که کلیه معاملات و رویدادهای مالی و محاسباتی با رعایت اصول و ضوابط مربوط به تنظیم دفاتر تجاری مربوط به تنظیم دفاتر تجاری موضوع قانون تجارت، اصول و ضوابط و استاندارددهای حسابداری، در آن ثبت میگردد. دفتر مذکور میتواند بصورت دستی یا ماشینی (مکانیزه- الکترونیکی) باشد.

دفتر کل: دفتری است که عملیات ثبت شده در دفتر یا دفاتر روزنامه برحسب سرفصل یا کدگذاری حسابها در صفحات مخصوص آن ثبت میشود به ترتیبی که تنظیم صورتهای مالی لازم از آن امکان پذیر باشد. دفتر مذکور می تواند بصورت دستی یا ماشینی (مکانیزه- الکترونیکی) باشد.

دفتر روزنامه و کل مشترک: دفتری است که دارای ستونهائی برای سرفصل حسابهای متفاوت باشد، به طوری که اشخاص حقوقی و حقیقی با ثبت و نگهداری دفتر مذکور بر طبق اصول و ضوابط و استانداردهای حسابداری بتوانند نتایج عملیات خود را از آن استخراج و صورتهای مالی لازم تهیه نمایند.

دفتر معین: دفتری است دستی یا ماشینی (مکانیزه- الکترونیکی) که برای تفکیک و مجزا ساختن هریک از حسابهای دفتر کل برحسب مقتضیات و شرایط حساب ممکن است نگهداری شود. کارتهای حساب در حکم دفاتر معین است.

سایر دفاتر: دفاتری که به استناد مقررات قانونی مربوط از جمله قانون محاسبات عمومی و قانون شهرداریها به عنوان دفاتر مورد استفاده قرار میگیرند.

مراجع اخذ و فرایند اخذومهلت قانونی اخذ دفاتر قانونی وپلمپ دفاتر قانونی

شرکت های تجاری باید قبل از پایان هر سال مالی اقدام به ثبت و پلمپ دفاتر قانونی خود نزد اداره ثبت شرکتها جهت سال آینده نمایند.

. لذا دفاتر هرسال مالی باید در سال مالی قبل پلمپ شده باشد

به طور مثال برای اقدام به اخذ دفاتر سال 1400 تاپایان سال 1399 مهلت باقی است اما بهتر است زودتر اقدام به اخذ دفاتر کرده و به روزهای پایانی سال موکول نکنید که دفاتر به موقع دریافت شود.

نحوه اقدام برای اخذ دفاتر:

اولین اقدام جهت درخواست پلمپ دفاتر تجاری، مراجعه به سامانه اداره ثبت شرکت ها به نشانیhttp:irsherkat.ssaa.ir در صورتی که متقاضی پلمپ دفاتر، شخص حقوقی ثبت شده در مرجع ثبت شرکت ها باشد می بایست از قسمت اطلاعات متقاضی پلمپ، (نوع شخص متقاضی) بخش تعیین شده مربوط به شخص حقوقی را انتخاب نماید.

مرحله اول : ورود اطلاعات متقاضی حقوقی

چنانچه متقاضی پلمپ دفاتر شخص حقوقی باشد و اطلاعات مربوط به آن در مرجع ثبت شرکت ها ثبت شده باشد، باید از قسمت اطلاعات متقاضی پلمپ دفتر بخش مشخص شده مربوط به این شخص حقوقی را انتخاب کرد .

کلیه اطلاعات خواسته شده شخص حقوقی را (شناسه ملی،کدپستی و..) را وارد میکنیم و وارد گام بعدی میشویم .

اگر اطلاعات ثبت شده درست باشد درگام بعدی اطلاعات شخصیت حقوقی نمایش داده می شود که در صورت صحیح بودن دکمه تائید اطلاعات شخصیت حقوقی را بزنید ووارد گام بعدی شوید.

اطلاعات تکمیل کننده اظهارنامه پلمپ:

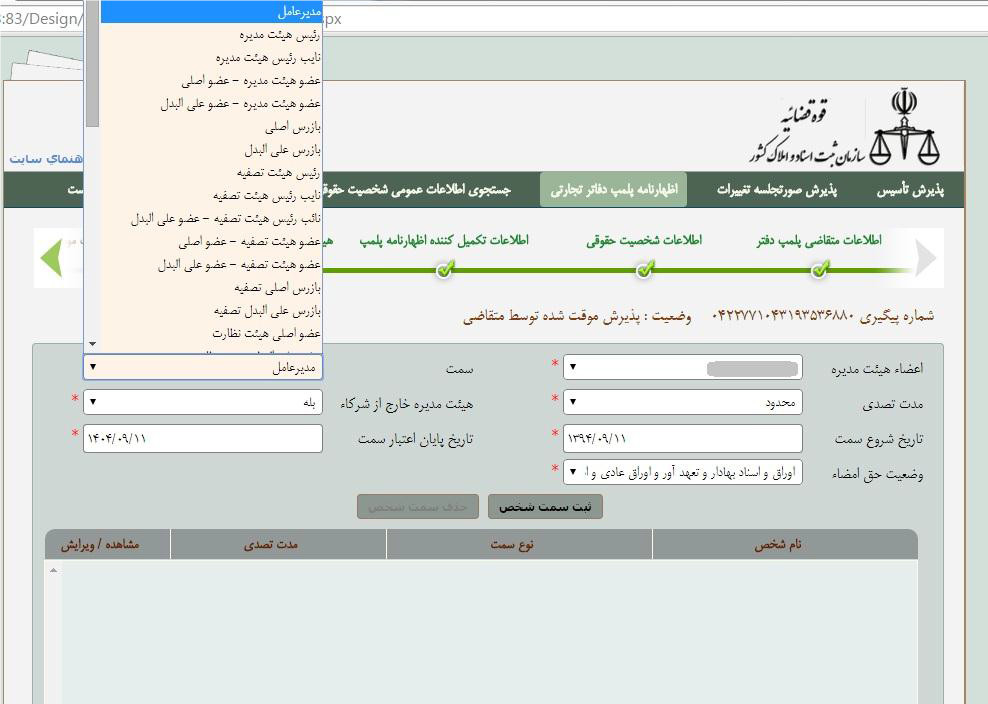

اطلاعات مربوط به یکی از اعضای هیات مدیره در پایین صفحه ورود اطلاعات می شود.

توجه کنید که حتما یکی از اعضا هیات مدیره را بعنوان تکمیل کننده اظهارنامه پلمپ معرفی کنید وشماره همراه باید بنام همان عضو هیات مدیره باشد.

مرحله سوم از مراحل پلمپ دفاتر ؛ هیات مدیره شرکت / موسسه:

اطلاعات مربوط به مابقی افراد هیات مدیره شرکت / موسسه در این صفحه وارد خواهد شد .

اطلاعاتی همچون : نام ، نام خانوادگی ، شماره همراه ، کدپستی و غیره .

پس از ورود اطلاعات هر کدام از اشخاص بایستی کلید « ثبت اطلاعات شخص » را کلیک نماید .

پس از کلیک بر روی این کلید اطلاعات در پایین صفحه نمایش و می توان اطلاعات شخص دیگر را وارد کرد .

دقت کنید کلیه اطلاعات اعضاء هیات مدیره را ازجمله سمت ،وضعیت حق امضاء،تاریخ شروع وپایان سمت طبق روزنامه رسمی و آخرین آگهی تغییرات

وارد کنید.

پس از وارد کردن اطلاعات با زدن دکمه ثبت (مطابق تصویر صفحه بعد) سمت شخص اطلاعات اعضا ثبت می شود .به همین تربیت کلیه اعضا را مشخص کنید.

گام بعدی دفتر مورد تقاضا:

باواردکردن نوع دفتر و تعداد برگ های مورد تقاضا مطابق تصویر صفحه بعددکمه ذخیره دفاتر مورد تقاضا را زده و وارد گام بعدی میشویم.

تایید صحت اطلاعات

این صفحه دارای 2 بخش اطهارنامه پلمپ دفاتر و مدارک مورد نیاز می باشد که باتائید اظهارنامه پلمپ و در قسمت مدارک مورد نیاز باز زدن دکمه پذیرش نهایی کلیه اطلاعات به سازمان ارسال خواهد شد.

مدارک مورد نیاز پلمپ دفاتر برای پست کردن به اداره ثبت شرکت ها برای اشخاص حقوقی:

1. اصل اظهارنامه پلمپ دفاتر مهر و امضاء شده دریافتی از اینترنت

2. تصویر آخرین روزنامه رسمی شخصیت حقوقی

3. تصویر کارت ملی مدیر عامل

4. اصل یا تصویر وکالتنامه و یا معرفی نامه در خصوص اشخاص

مدارک مورد نیاز پلمپ دفاتر برای پست کردن به اداره ثبت شرکت ها برای اشخاص حقیقی:

1.اصل اظهارنامه پلمپ دفاتر مهر و امضاء شده دریافتی از اینترنت

2.تصویر کارت ملی متقاضی پلمپ دفاتر

3.تصویر پروانه کسب و یا مجوز فعالیت کسبی

vحداکثر ظرف 3 روز اقدام به پست مدارک نمایید.

کد رهگیری دریافتی از سامانه را یادداشت و یک هفته بعد به سایت مراجعه نمایید و باهمان کد رهگیری اقدام به پیگیری درخواست دفاتر نموده درصورت تایید مدارک توسط کارشناس و پرداخت هزینه دفاتر اقدامات نهایی صورت میگیرد.

بررسی مفاد آیین نامه تحریر دفاتر قانونی

طبق ماده 95 قانون مالیات های مستقیم مشاغل گروه الف و ب باید برای دفاتر خود تا قبل از شروع سال مالی اقدام کنند.

آیین نامه اجرایی موضوع ماده 95 قانون مالیات های مستقیم درتاریخ 31/04/1394 اصلاح وتصویب شد .

در این فصل به نکات مهمی که درآیین نامه تحریر دفاتر بیان شده است اشاره می کنیم.

در ماده 2 این آیین نامه گروه بندی مشاغل توضیح داده شده است و براساس ماده 6 این آئین نامه تکالیف براساس گروه بندی مشخص شده است و به طور کامل توضیح داده شده که چه افرادی و با چه حجم فروشی باید برای دفاتر خود اقدام کنند.

طبق بخشنامه 8/1401/200 مورخ10/02/1401 (ابلاغ آخرین اصلاحیه آیین نامه اجرایی ماده 95 ق.م.م)بر اساس پیشنهاد سازمان امور مالیاتی کشور و موافقت وزیر محترم امور اقتصادی و دارایی، مواد 1 و 2و7و8 آیین نامه مذکور به شرح ذیل اصلاح و برای اجراء ابلاغ می گردد.

1- ماده (2) آییننامه و تبصرههای آن حذف و متن ذیل جایگزین آن شود:

ماده 2- صاحبان مشاغل براساس شاخصها و معیارهایی از قبیل نوع و حجم فعالیت به شرح ذیل گروهبندی میشوند:

1- گروه اول

2- گروه دوم

3- گروه سوم

کلیه اشخاص حقیقی و صاحبان مشاغلی که یکی از سه شرط زیر را داشته باشند، جزء مشاغل گروه اول مالیاتی محسوب میشوند:

درآمد ابرازی آنها (اعم از فروش کالا و یا فروش توام کالا و ارائه خدمات) بر اساس اظهارنامه مالیاتی عملکرد دو سال قبل آنها بیش از مبلغ 150 میلیارد ریال (15,000,000,000 تومان) باشد. (بر اساس جزء 9 بند الف ماده 2 آیین نامه اجرایی ماده 95 ق.م.م)

مبنای گروه بندی سال 1400، مبلغ فروش و سایر درآمدهای مندرج در اظهارنامه عملکرد سال 98 است.

آخرین درآمد قطعی شده (فروش کالا یا فروش توام کالا و ارائه خدمات آنها) بیش از 150 میلیارد ریال باشد؛ معیار سنجش درآمد قطعی شده، برگ قطعی مالیات ابلاغی به مودی یا نماینده قانونی او، تا پایان دی ماه سال قبل است.

برای مثال عملکرد سال 1400، آخرین درآمد قطعی شده تا پایان دی ماه سال 99، مورد بررسی قرار میگیرد.

اشخاص حقیقی و صاحبان مشاغل زیر فارغ از حجم فعالیتشان جزء اشخاص حقیقی گروه اول هستند:

دارندگان کارت بازرگانی (واردکنندگان و صادرکنندگان)

صاحبان کارخانهها و واحدهای تولیدی و بهرهبرداران معادن دارای جواز تاسیس و پروانه بهرهبرداری از وزارتخانه ذیربط

صاحبان هتلهای سه ستاره و بالاتر

صاحبان بیمارستانها، زایشگاهها و کلینیکهای تخصصی

صاحبان مشاغل صرافی

فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه ذیربط

صاحبان موسسات حسابرسی، حسابداری و دفترداری، خدمات مالی و ارائهدهندگان خدمات مدیریتی، مشاورهای، انفورماتیک و طراحی سیستم

صاحبان موسسات حمل و نقل موتوری، زمینی، دریایی و هوایی اعم از مسافری و یا باربری

صاحبان مشاغل گروه دوم مالیاتی

بر اساس بند ب ماده 2 آیین نامه اجرایی ماده 95 ق.م.م، کلیه اشخاص حقیقی و صاحبان مشاغلی که یکی از دو شرط زیر را داشته باشند:

درآمد ابرازی آنها (اعم از فروش کالا و یا فروش کالا و ارائه خدمات) بر اساس اظهارنامه مالیات بر عملکرد دو سال قبل، بیشتر از 50 میلیارد ریال و کمتر یا برابر با 150 میلیارد ریال باشد

آخرین درآمد قطعی شده (فروش کالا یا فروش کالا و ارائه خدمات) آنها بر اساس برگ قطعی مالیات ابلاغی تا پایان دی ماه سال قبل، بین 50 میلیارد ریال تا 150 میلیارد ریال باشد.

صاحبان مشاغل گروه سوم مالیاتی

این گروه شامل کسب و کارهای کوچک است؛ به عبارت دیگر، اشخاص حقیقی که در دو گروه فوق قرار نمیگیرند، در لیست مشاغل گروه سوم قرار خواهند گرفت.

نکته مالیاتی

مودیانی که در گروههای پایینتر قرار دارند، مجاز به تسلیم اظهارنامه گروههای بالاتر هستند؛ به عنوان مثال مودیان گروه سوم میتوانند اظهارنامه مالیاتی گروه اول یا دوم را تکمیل و ارسال نمایند؛ اما انجام این کار آنها در گروههای بالاتر قرار نخواهد داد.

موارد خاص گروه بندی مشاغل مالیاتی

گروه بندی مشاغل خدماتی

در مواردی که مودی صرفا به ارائه خدمات اشتغال داشته باشد، 50% مبالغ تعیین شده ملاک عمل خواهد بود.

گروه بندی مشاغل مشارکتی

در مشاغل مشارکتی (اعم از قهری یا اختیاری) درآمد ابرازی یا قطعی شده مشارکت، ملاک عمل است.

گروه بندی مشاغل تازه تاسیس

صاحبان مشاغل و حرفههای موضوع این دستورالعمل، در اولین سال تاسیس، جز گروه سوم محسوب میشوند؛ این مشاغل از سال سوم فعالیت به بعد بر اساس نصابهای مقرر، طبقه بندی و موظف به انجام تکالیف قانونی خواهند بود.

نکته :مودیانی که به واسطه موضوع فعالیت، جزو گروه اول طبقه بندی شدهاند، مشمول بند فوق نخواهند بود.

فصل سوم- اظهارنامه مالیاتی و نحوه ارائه آن

ماده 3- فرم اظهارنامههای مالیاتی برای اشخاص حقوقی وصاحبان مشاغل (طبق اصلاحیه جدید)موضوع این آییننامه برای هریک از گروههای اول، دوم و سوم باید حداقل شامل موارد زیر باشد:

اشخاص حقوقی وگروه اول:

1- اطلاعات هویتی:

1-1 اطلاعات هویتی ومکانی

2-1 مجوزهای فعالیت اقتصادی

2- درآمد مشمول مالیات، بخشودگی های مالیاتی، معافیت های قانونی و مالیات متعلق

3- موجودی مواد و کالا در اول و پایان دوره

4- واردات و صادرات کالاها و خدمات

5- صورت حساب سود و زیان

6- ترازنامه

7- اطلاعات شرکاء

8- اطلاعات حسابهای بانکی مربوط به فعالیت شغلی

گروه دوم:

1- اطلاعات هویتی:

1-1 اطلاعات هویتی و مکانی

2-1 مجوزهای فعالیت اقتصادی

-2 درآمد مشمول مالیات، بخشودگیهای مالیاتی، معافیتهای قانونی و مالیات متعلق

-3 موجودی مواد و کالا در اول و پایان دوره

4- صورت درآمد و هزینه (اطلاعات خرید و فروش کالا و خدمات و هزینههای مربوط)

5- اطلاعات اموال و داراییها مربوط به فعالیت شغلی

6- اطلاعات شرکاء

7- اطلاعات حسابهای بانکی مربوط به فعالیت شغلی

گروه سوم:

1- اطلاعات هویتی:

1-1 اطلاعات هویتی و مکانی

2-1 مجوزهای فعالیت اقتصادی

-2 درآمد مشمول مالیات ،بخشودگیهای مالیاتی ،معافیتهای قانونی و مالیات متعلق

1-2 خلاصه درآمد و هزینه (اطلاعات خرید و فروش کالا و خدمات و هزینه های مربوط)

2-2اطلاعات شرکاء

3-2 اطلاعات حسابهای بانکی مربوط به فعالیت شغلی

تبصره: در مواردی که هریک از اقلام اطلاعاتی فرم اظهارنامه مالیاتی صاحبان مشاغل واشخاص حقوقی برای هریک از مودیان فاقد موضوعیت باشد، عدم تکمیل آن خللی به اعتبار اظهارنامه وارد نخواهد کرد.

ماده 4- مودیان موضوع این آییننامه مکلفند اظهارنامه مالیاتی خود را برای هر سال مالیاتی (بصورت انفرادی یا مشارکت) در موعد مقرر قانونی بصورت الکترونیکی از طریق درگاههای الکترونیکی سازمان تسلیم نمایند. سازمان میتواند در مواردی که مقتضی بداند تسلیم اظهارنامه غیر الکترونیکی را بپذیرد.

تبصره: تسلیم اظهارنامه در اجرای ماده 178 قانون مورد پذیرش میباشد.

مفاد تغییرات فوق از عملکرد سال 1400 (1400/1/1) اجرایی میباشد.

بعداز مشخص شدن گروه موردنظر، طبق ماده 6آئین نامه بررسی می کنیم که باتوجه به گروه موردنظر چه دفاتر واسناد ومدارکی باید ارائه دهیم.

طبق ماده 6آئین نامه تحریر دفاتر:

الف- صاحبان مشاغلی که در گروه اول قرار میگیرند و کلیه اشخاص حقوقی مکلف به نگهداری دفاتر روزنامه و کل یا سایر دفاتر حسب مورد دستی یا ماشینی (مکانیزه- الکترونیکی) متکی به اسناد و مدارک با رعایت موارد زیر میباشند:

-1 رویدادهای مالی باید براساس استانداردهای حسابداری و روزانه به ترتیب تاریخ وقوع در دفتر روزنامه ثبت و حداکثر تا پانزدهم ماه بعد به دفتر کل منتقل گردد.

-2 مودیانی که دفاتر دستی نگهداری مینمایند، مکلفند برای هر سال مالیاتی فقط از دفاتری که طی سال مالیاتی قبل نزد مراجع قانونی ذی ربط ثبت شده استفاده نمایند. در مواردی که دفاتر ثبت شده مذکور در هر سال برای ثبت عملیات مالی مودیان تا پایان سال مالیاتی کفایت ننماید، مجاز به استفاده از دفاتر ثبت شده طی همان سال میباشند.

-3 مودیان برای استفاده از سیستم الکترونیکی (نرم افزار) جهت ثبت رویدادهای مالی خود، مکلفند از نر افزارهای مورد قبول که دارای ویژگیها، معیارها و ضوابط اعلامی سازمان باشد استفاده نمایند. سازمان موظف است ویژگیها، معیارها و ظوابطی که نرم افزار باید دارا باشد را اعلان عمومی کند.

3-1 استفاده از نرمافزارهای قبلی تا مدت سه سال از لازم الاجرا شدن اصلاحیه قانون (1395/1/1) مجاز خواهد بود. استفاده از نرم افزارهای مذکور بعد از مهلت فوق الذکر منوط به مطابقت آن با ویژگیها، معیارها و ضوابط اعلامی از سوی سازمان است.

مودیان مکلفند تا قبل از مطابقت نرمافزار مورد استفاده با ویژگیها، معیارها و ضوابط اعلامی از سوی سازمان، حداقل ماهی یکبار خلاصه عملیات داده شده به ماشینهای الکترونیکی را در دفتر روزنامه ثبت و حداکثر تا پانزدهم ماه بعد به دفتر کل منتقل کنند.

در اجرای این بند، سازمان میتواند به منظور بررسی انجام وظایف محوله از ظرفیت علمی و تخصصی اشخاص حقوقی دولتی و غیردولتی استفاده نماید.

4-نگهداری دفتر روزنامه واحد برای ثبت کلیه عملیات و یا دفاتر روزنامه متعدد برای هر بخش از عملیات مجاز است.

-5 اشتباه در شماره گذاری صفحات و همچنین اشتباهات ناشی از ثبت دفاتر در مراجع قانونی ذی ربط در صورت احراز، خللی به اعتبار دفاتر وارد نخواهد کرد.

-6 نوشتن دفاتر با وسایلی که به سهولت قابل محو است (مانند مواد گرافیت) در دفاتر دستی ممنوع است.

7-دفاتر و اسناد حسابداری میبایست بر اساس واحد پول رایج کشور و همچنین به زبان فارسی تحریر گردد.

8- در مواردی که دفاتر موضوع این آئیننامه توسط مقامات قضائی یا سایر مراجع قانونی و یا به عللی خارج از اختیار مودی از دسترس مودی خارج شود و صاحب دفاتر از تاریخ وقوع این امر حداکثر ظرف دو ماه دفاتر جدید ثبت و عملیات آن مدت را در دفاتر جدید تحریر کند و تأخیر تحریر عملیات در این مدت به اعتبار دفاتر خللی وارد نخواهد کرد.

9- تأخیر تحریر دفاتر در مورد اشخاص حقوقی جدیدالتاسیس از تاریخ ثبت شخص حقوقی و در مورد سایر اشخاص از تاریخ شروع فعالیت تا دو ماه مجاز خواهد بود.

10- اشخاصی که دارای شعبه هستند مکلفند با توجه به روشهای حسابداری مورد عمل ،خلاصه عملیات شعبه یا شعب خود را در صورتی که دارای دفاتر ثبت شده باشند، لااقل سالی یکبار (تا قبل از بستن حسابها) ودر غیر این صورت عملیات هر ماه را تا پایان ماه بعد در دفاتر مرکز ثبت کنند.

11- ثبت دفاتر ضمن سال مالی مشروط بر اینکه تا تاریخ ثبت هیچگونه فعالیت مالی و پولی صورت نگرفته باشد، مجاز است.

12- ارائه دفاتر سفید و نانویس در حکم عدم ارائه دفاتر محسوب میشود.

13- مودیان مکلف به نگهداری دفاتر، باید نسبت به نگهداری دفاتر و اسناد و مدارک اقدام و در صورت درخواست اداره امور مالیاتی ارائه نمایند. در مورد نگهداری دفاتر و اسناد و مدارب بصورت ماشینی، اطلاعات باید به همان قالبی (فرمتی) که تولید، ارسال یا دریافتشده، نگهداری شود.

ب- صاحبان مشاغلی که در گروه دوم قرار میگیرند، مکلفند برای هر سال مالیاتی اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها و اسناد خرید کالا، خدمات و دارایی و سایر اسناد هزینههای انجام شده را به تفکیک و به ترتیب تاریخ وقوع هر یک از رویدادهای مالی نگهداری و صورت درآمد و هزینه خود را ماهانه به شرح فرم پیوست (1) بر اساس آن تنظیم نمایند.

پ– صاحبان مشاغلی که در گروه سوم قرار میگیرند مکلفند برای هر سال مالیاتی اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها و اسناد خرید کالا و خدمات و سایر اسناد هزینه های انجام شده را نگهداری و خلاصه درآمد و هزینه سازنه خود را به شرح فرم پیوست (2) بر اساس آن تنظیم نمایند.

ت- مودیانی که رویدادهای مالی خود را به صورت ماشینی (مکانیزه- الکترونیکی) ثبت و نگهداری مینمایند (به استثنای مودیان گروه اول)، نیازی به ارائه دفاتر به صورت دستی ندارند. نگهداری اسناد و مدارک حساب به صورت ماشینی یا دستی الزامی است.

تکالیف صاحبان مشاغلی که از سامانه صندوق فروش (صندوق ماشینی) مکانیزه (فروش) استفاده می نمایند:

صاحبان مشاغلی که نسبت به نصب و استفاده از سامانه صندوق فروش (صندوق ماشینی (مکانیزه) فروش) اقدام مینمایند در صورت رعایت آییننامه اجرایی موضوع تبصره 2 ماده 169قانون در نگهداری و ارائه اطلاعات مربوط، تکلیفی برای نگهداری دفاتر موضوع این آیین نامه نخواهند داشت. اشخاص حقوقی مشمول حکم این ماده نمیباشند.

سایر مقررات

ماده 9-تغییر روش نگهداری دفاتر، اسناد حسابداری از ماشینی (مکانیزه- الکترونیکی) به دستی و بالعکس طی سال مالیاتی یا دوره مالی حسب مورد مجاز نخواهد بود.

ماده 10- هریک از دفاتر مزبور میتواند به صورت ماشینی (مکانیزه الکترونیکی) و دستی نگهداری شود و مودیانی که از هریک از روشهای فوق استفاده مینمایند مکلف به رعایت الزامات مربوط طبق این آییننامه در هریک از روشهای مذکور حسب مورد میباشند.

ماده 11- سازمان میتواند تمام یا برخی از مودیان موضوع این آییننامه را طبق اعلام کتبی به مودی ذیربط حداکثر تا شش ماه پس از پایان هر سال مالیاتی جهت اجرا از ابتدای سال مالی بعد به نگهداری دفاتر و اسناد حسابداری به صورت ماشینی (مکانیزه- الکترونیکی) مکلف نماید.

ماده 12- اشخاصی که دفاتر واسناد حسابداری خود را به صورت ماشینی (مکانیزه- الکترونیکی) نگهداری مینمایند مکلفند حسب درخواست کتبی مأموران مالیاتی ذیربط، هنگام رسیدگی ضمن ارائه دستورالعمل نحوه کار با نرم افزار مالی و حسابداری مربوط، رمز دسترسی لازم به اطلاعات نرم افزار را ارائه نمایند، در غیر اینصورت در حکم عدم تسلیم دفاتر خواهد بود.

ماده 13- مودیانی که از دفاتر و اسناد حسابداری ماشینی (مکانیزه-الکترونیکی) استفاده مینمایند مکلفند حسب درخواست کتبی ماموران مالیاتی ذیربط، اطلاعات مورد نیاز برای رسیدگی را در لوح فشرده، به ماموران یادشده ارائه نمایند.

ماده 14- مودیانی که از دفاتر و اسناد حسابداری دستی استفاده مینمایند مکلفند حسب درخواست کتبی ماموران مالیاتی ذیربط دفاتر و اسناد و مدارک را برای رسیدگی به ماموران مالیاتی یادشده ارائه نمایند.

نحوه ارائه دفاتر و اسناد و مدارک

دفاتر، صورت درآمد و هزینه ماهانه، خلاصه درآمد و هزینه سالانه و اسناد و مدارک حسب مورد با درخواست کتبی اداره امور مالیاتی و یا گروه رسیدگی در روز و محل تعیین شده در برگ درخواست ارائه دفاتر و یا اسناد و مدارک (محل اقامتگاه قانونی مودی و یا محلی که قبلا بصورت مکتوب به اداره امور مالیاتی اعلام شده است و یا محل اداره امور مالیاتی حسب مورد با توجه به نوع حسابرسی مالیاتی) تحویل و توسط اداره امور مالیاتی صورت مجلس میگردد.

بررسی اشتباهات تحریر دفاترونحوه کاهش اشتباهات و جلوگیری از رد دفاتر

طبق آیین نامه تحریر دفاتر تخلف از تکالیف مقرر در این آیین نامه در موارد زیر موجب رد دفاتر می باشد:

1- در صورتی که دفاتر ارائه شده نزد مراجع ذیربط به ثبت نرسیده باشد یا فاقد یک یا چند برگ باشد.

2- عدم ثبت یک یا چند فعالیت مالی در دفاتر به شرط احراز.

3- تأخیر تحریر دفاتر روزنامه بیش از 15 روز و تأخیر تحریر دفتر کل زاید بر حد مجاز مندرج در این آئیننامه.

4- عدم ثبت عملیات شعبه یا شعب در دفاتر مرکز طبق مقررات این آئیننامه.

5- در مواردی که دفاتر مزبور به ادعای مودی از دسترس وی خارج شده باشد و غیر اختیاری بودن موضوع مورد تأیید بالاترین مسئول اداره امور مالیاتی ذیربط قرار نگیرد.

6- عدم تطبیق مندرجات دفاتر قانونی بااطلاعات موجود در سیستمهای ماشینی (مکانیزه- الکترونیکی) و یا سامانه ثبت برخط معاملات در مورد اشخاصی که از سیستمهای مذکور استفاده و یا مکلف به استفاده از سامانه یادشده میباشند.

7- جای سفید گذاشتن بیش از حد معمول در دفتر روزنامه.

8- عدم ارائه یک یا چند جلد از دفاتر ثبت شده اعم از تحریر شده و نانویس.

9- تغییر نرم افزار حسابداری مورد استفاده در طی سال مالیاتی بدون اطلاع قبلی اداره امور مالیاتی ذی ربط.

10- تغییر روش نگهداری دفاتر، اسناد حسابداری از ماشینی (مکانیزه- الکترونیکی) به دستی و بالعکس طی سال مالیاتی یا دوره مالی.

11- تحریر دفاتر به غیر از پول رایج کشور و زبان فارسی.

12- حذف برخی از عملیات در دفاتر الکترونیکی.

تبصره- در مورد بند 7 این ماده چنانچه سفید ماندن برای ثبت تراز افتتاحی باشد موجب رد دفاتر نخواهد بود و همچنین سفید ماندن ذیل صفحات دفتر در آخر هرروز یا هرهفته یا هرماه به شرطی که اسناد دارای شماره ردیف بوده و قسمت سفید مانده با خط بسته شود، به اعتبار دفتر خللی وارد نمی آورد.

نکات :

- در تحریر دفاتر باید دقت شود که قبل از تاریخ پلمپ چیزی در دفاتر ثبت نشود. ( تاریخ پلمپ در صفحه اول و آخر دفاتر مشخص می باشد)

- دفاتر نباید دارای قلم خوردگی و یا پاک شدگی و یا تراشیدگی باشد ،در صورت اشتباه در تحریر باید با شیوه درست اون رو اصلاح کرد . یعنی قلم قرمز

- نباید حتی یک سطر از دفتر بین اسناد خالی بماند.هر چند که پایان صفحه باشد و فقط بخش از یک سند در آن جای می گیرد.

- از تحریر بین سطور خودداری شود.

دو راهکار کلیدی جهت جلوگیری از رد دفاتر قانونی

اصلیترین رویدادهای مالی در دفاتر قانونی مربوط به خرید و فروشهای مجموعه است؛ به این ترتیب با رفع مغایرت گزارشات فصلی و ارزش افزوده میتوانید اطلاعات صحیحتری در دفاتر خود ثبت نمایید. راهکارهای مغایرتیابی به صورت زیر است:

راهکار اول: رفع مغایرت و اصلاح اظهارنامه ارزش افزوده و مطابقت با دفاتر قانونی در بازههای 3 ماهه

برای این کار باید اقلام مشمول و غیرمشمول ارزش افزوده را در بخشهای مشخص اظهارنامه قرار دهید؛ به این ترتیب به سادگی میتوانید مغایرتهای احتمالی را یافته و آنها را اصلاح نمایید.

راهکار دوم: مغایرتیابی و اصلاح گزارشات مربوط به خرید و فروش فصلی و تطبیق گزارشات با اظهارنامه ارزش افزوده و دفاتر قانونی در بازههای زمانی 3 ماهه

با انجام اینکار کل فروش و هزینه ها با دفاتر تطبیق داده می شود. وتاحد زیادی از ردشدن دفاتر جلوگیری بعمل می آید.

چگونگی ثبت دفاتر به صورت سند دستی و روزانه وماهانه و نحوه اصلاح دفاتر

دفتر روزنامه

دفتر روزنامه یا دفتر روزنامه عمومی دفتری است که کلیه معاملات و رویدادهای مالی یک واحد اقتصادی روزانه به ترتیب تاریخ وقوع در آن ثبت میشوند.

نحوه تحریر دفتر روزنامه :

اولین قسمت شماره ردیف:که همان شماره سند حسابداری مربوط به رویداد مالی درج میشود.

تاریخ:معمولا سال در قسمت بالای تاریخ درج میشود و در ستون مربوطه روز و ماه درج میشود

شماره دفتر کل(عطف): شماره صفحه دفتر کل که اطلاعات سند مربوطه به آن صفحه منتقل شده، درج میشود

شرح: در سطر اول حساب بدهکار، در سطر دوم حساب بستانکار و در سطر سوم توضیح مختصری از رویداد مربوطه یادداشت میشود

نکته:برای هر رویداد مالی حداقل سه سطر اختصاص مییابد

منقول از صفحه:پایین هر صفحه از دفتر روزنامه رسمی شمارهای درج شده است؛ پس از اتمام یک صفحه و برای رفتن به صفحه دیگر، شماره مذکور در بخش منقول از صفحه … درج میشود

بدهکار:مبلغ بدهکار موجود در سند حسابداری به این ستون منتقل میشود.

بستانکار:مبلغ بستانکار موجود در سند حسابداری به این ستون منتقل میشود.

بعد از تکمیل هر صفحه جمع ستون های بدهکار و بستانکار در خانه های تعیین شده در جدول درج می شود.

نحوه نوشتن دفتر روزنامه به صورت ماهانه:

در صورتی که تحریر دفاتر به صورت ماهانه باشد، تمام رویدادهای مالی ماه در یک سند تجمیع میشود. پس دفتر روزنامه ماهانه طی ۱۴ سند نوشته میشود که شامل ۱۲ سند برای ۱۲ ماه سال و ۲ سند شامل سند افتتاحیه و اختتامیه است.

ازنرم افزار حسابداری به صورت ماهانه گزارش تهیه میکنیم. وقسمت های مختلف رابه ترتیب ذیل ثبت می کنیم :

شماره روزنامه :در حالت تحریر دفتر به صورت ماهانه، عبارتهای افتتاحیه، نام ماه صدور سند و اختتامیه با توجه به بازه تاریخی سند در این ستون ثبت می شود.

شماره دفتر کل: شماره صفحه حساب ثبت شده در دفتر کل در این ستون قرار میگیرد.

بدهکار و بستانکار: در این ستون مجموع مبالغ تراکنش (بدهکاری و بستانکاری) مربوط به هر حساب با توجه به بدهکار یا بستانکاری آن در ستون مربوطه ثبت میگردد.

نحوه نوشتن دفتر کل:

شماره روزنامه: شماره صفحه حساب کل ثبت شده در دفتر روزنامه در این ستون ثبت می گردد.

نکته: این ستون با توجه به دفتر روزنامه و در زمان تحریر مشخص میشود.

تاریخ: در حالت تحریر دفتر کل به صورت روزانه در ستون تاریخ، تاریخ ثبت سند و در حالت تحریر دفتر به صورت ماهانه، عبارتهای افتتاحیه، نام ماه صدور سند و اختتامیه با توجه به بازه تاریخی ثبت سند در این ستون وارد میشود.

شرح: در این ستون شرح ردیف نوشته می شود.

بدهکار و بستانکار: در این ستونها مبلغ تراکنش مربوط به هر ردیف سند با توجه به بدهکار یا بستانکار بودن ثبت میگردد.

باقیمانده: در ستون باقیمانده، مبلغ باقیمانده هر ردیف نمایش داده میشود .

تشخیص: در ستون تشخیص، وضعیت بدهکار یا بستانکاری باقیمانده نمایش داده میشود.

نکات مهم :

بهتر است برای بدون اشکال بودن دفاتر از دفتر چرک نویس روزنامه و کل استفاده شود؛ پس از انطباق و مغایرتگیری ماندهها، اطلاعات به دفاتر اصلی انتقال داده شود.

در صورت بروز اشتباه در دفاتر قانونی، از تیغ و یا لاک غلطگیر استفاده نکنید؛ در چنین مواقعی باید با خودکار قرمز روی عبارت اشتباه یک خط میکشیم؛ سپس صحیح آن را با خودکار مشکی در بالای آن درج میکنیم.

در برخی موارد نیز جهت اصلاح اشتباهات در تحریر دفاتر قانونی باید نسبت به ثبت سند اصلاحی اقدام نمود

ماندهگیری از ترازها در پایان هر هفته کمک بسیار زیادی به تنظیم صحیح دفاتر قانونی میکند.

نحوه گزارش گیری دفاتر قانونی از سیستم حسابداری

نحوه گزارش گیری در نرم افزارهای مختلف متفاوت است .ما دراین قسمت نحوه گزارش گیری از نرم افزار سپیدار را توضیح می دهیم :

تحریر دفاتر بر مبنای اسناد حسابداری

در این روش گردشهای هر سند حسابداری بصورت مجزا و جداگانه به دفتر منتقل می شود. مزیت این روش مشاهده جزییات گردش حساب ها در هر سند حسابداری است. از معایب این روش می توان به حجم بالای اسناد برای انتقال به دفاتر، بالارفتن احتمال خطا در تحریر و … اشاره کرد.

جهت تهیه گزارش دفتر کل و دفتر روزنامه باید از منوی شرکت، و از قسمت عملیات «گزارش ساز» را باز کنید.

با کلیک روی + کنار حسابداری انواع گزارشات مربوط به این سیستم نمایش داده می شود. در این قسمت می توانید گزارش دفاتر را بر مبنای اسناد حسابداری تهیه کنید. برای این کار از گزینه های گزارش دفتر روزنامه و دفتر کل می توانید استفاده کنید.

تحریر دفاتر بر مبنای اسناد تجمیعی

در این روش اسناد حسابداری به صورت روزانه یا ماهانه ادغام می شوند و گردش اسناد ادغام شده به دفاتر قانونی منتقل می شود. به اسناد تجمیعی یا ادغام شده، سند کل نیز گفته می شود. برای استفاده از راهنمای صدور سند کل می توانید از لینک صدور سند کل استفاده نمایید.

در صورتی که سندهای تجمیعی روزانه یا ماهانه (سند کل) صادر کرده باشید، میتوانید در قسمت شرکت و بخش فهرست “گزارش ساز” را باز کنید و با کلیک روی + حسابداری، از دو گزارش اول که گزارش دفتر روزنامه بر مبنای اسناد کل و دفتر کل بر مبنای اسناد کل هستند استفاده کنید.

نتیجه گیری

تحریر دفاتر دفاتر قانونی یکی از وظایف مهم حسابداران می باشد که دقت ومهارت بالایی را می طلبد. عدم تطابق دفاتر بااستانداردهای تحریردفاتر موجب رد دفاتر قانونی می شود .

با مطالعه کامل وبروز رسانی اطلاعات خود از رددفاترجلوگیری کنید. دراین مقاله از مرحله اول نحوه گروه بندی تاثبت نام و راههای جلوگیری از رددفاتر را به طور کامل بررسی کردیم .

منابع

قانون تجارت

سامانه اداره امورمالیاتی کشور

سامانه اداره ثبت شرکت ها

آئین نامه تحریر دفاتر